1. 退休金來源的結構性轉變

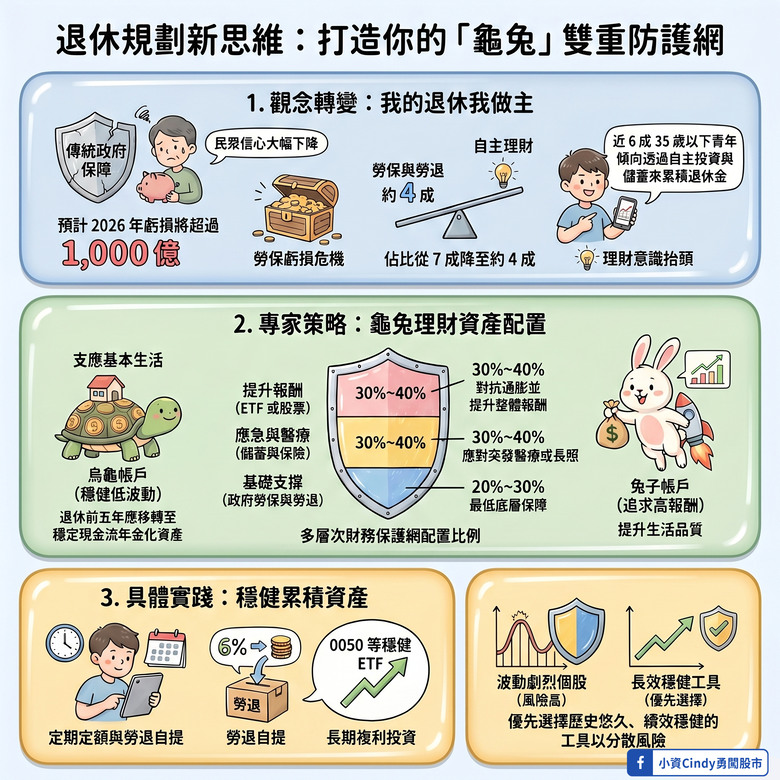

對勞保缺乏信心: 由於勞保預計在 2026 年可能面臨超過 1,000 億的虧損,民眾普遍擔心破產問題。

投資理財意識抬頭: 過去勞工退休主要仰賴勞保與勞退(約占 6-7 成),但近期已降至約 4 成。

年輕族群偏好自主: 35 歲以下及碩士以上學歷者,有近 6 成傾向透過「儲蓄」與「投資」來準備退休金,落實「我的退休我做主」的觀念。

2. 專家建議的資產配置比例

專家建議退休財務不應單壓某一項,而應建立多層次的保護網:

基礎支撐 (20%~30%): 由政府勞保與勞退組成,作為最基本的財務底層。

應急與醫療 (30%~40%): 配置在儲蓄與保險,用於應對突發狀況、醫療或長期照護支出。

提升報酬 (30%~40%): 配置於 ETF 或股票工具,目的是對抗通貨膨脹並提升整體資產報酬率。

3. 「龜兔理財法」核心概念

退休規劃不需要在穩健與成長中二選一,而是應該同時擁有:

烏龜帳戶(穩健型資產): 成長慢、波動低,用於滿足基礎生活需求(剛性需求)。這類資產是確保退休後生活尊嚴的基礎。

兔子帳戶(高風險投資): 具備高報酬潛力但波動大,用於追求高品質的生活。

4. 具體實踐建議

定期定額: 透過定期定額投資(如台股 0050、標普 500 等)降低一次性投入的壓力,並利用複利效果長期累積資產。

選擇穩健工具: 建議優先選擇歷史悠久、績效穩健的 ETF,而非波動劇烈的個股,以分散風險。

自提 6%: 建議勞保、勞退與個人投資相互搭配,例如參與勞退自提 6%,讓資金從薪水扣除自動累積。

階段性調整: 在退休前五年,應有意識地將部分資產從高風險區域(如股票)轉移至中風險或年金化資產,以確保退休後的穩定現金流。

資訊來源:https://www.youtube.com/watch?v=xmxK8JP7230