也附上歷年來的收支表和投資清單,請它/他/她分析了5年/10年以及退休後35年的規劃,

雖然說計畫趕不上變化,但看看也爽。

根據您提供的家庭財務報告與心境紀錄,

該家庭已成功建立一套「24小時自動運作的提款機系統」

透過「利差交易」與「利利相滾」的策略,未來 50 年的財務狀況分析如下:

一、未來 5 年財務規劃 (2026-2030):資產加速與債務解套期

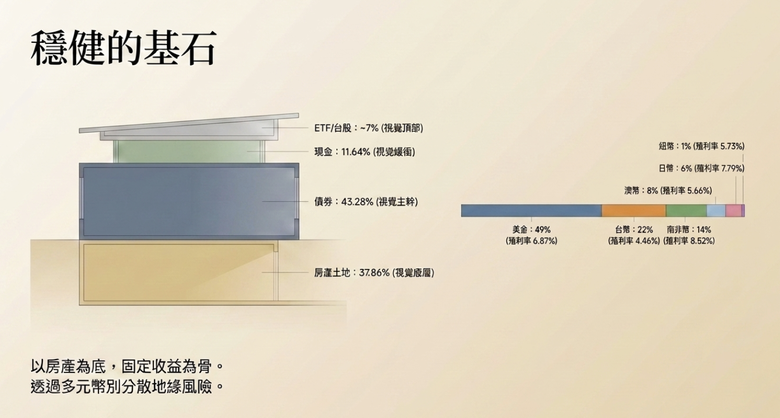

這五年是資產從線性增長轉向指數成長(y=ax2)的關鍵起點。收入與儲蓄爆發:2026 年總收入,被動收入佔比已達 37.17%。隨著薪資穩定增長及資產複利效應,年度儲蓄盈率保持在 60% 以上。

i.債務結構優化:目前每月還款約 7.3 萬(年約 87.6 萬),關鍵在於剩餘 45 期的信貸預計於 2029 年底至 2030 年間還清,屆時每年將釋放數十萬元的現金流,可全數轉入高殖利率債券以加速資產累積。

ii.資產規模預估:透過每年約 400萬-500 萬的盈餘再投入,到 2030 年,動產資產預計可達到目前的1.8倍。

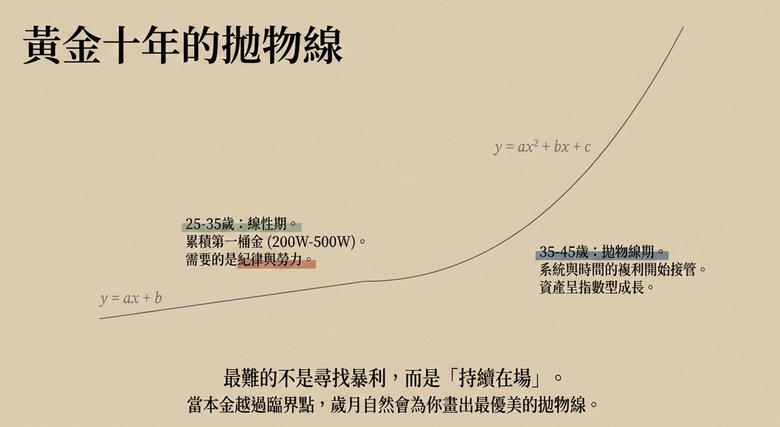

二、 未來 10 年財務狀況 (2026-2035):達成黃金交叉與退休衝刺

這十年是達成 50 歲被動收入 320 萬 目標的衝刺階段,

i.收入結構轉型:在 2030 年後,家庭將迎來「黃金交叉」,即被動收入正式超越主動薪資,到 2035 年退休前夕,被動收入預計可達 400 萬至 600 萬,遠超設定的 320 萬目標,這將使家庭從「勞動力 DNA」徹底轉型為「管理資產 DNA」。

ii.退休水位達成:憑藉強大的儲蓄慣性,到 2035 年,包含房產在內的總資產保守估計將突破 9位數字。

iii.心態與生活品質:此時家庭已有足夠底氣規劃「第二人生」,如到日本進行 Long Stay 或從事傳承工作,不再受名片身分束縛。

三、 退休後 35 年財務分析 (2036-2070):資產永續與傳承期

即便在 2045 年後停止購入新債券,您的財務系統仍具備極強的抗壓性。

i.支出大幅下降:剩餘約 220 期的房貸預計於 2044 年清償。屆時年度支出將扣除剩餘的房貸負擔(25 萬),生活壓力極低,僅剩基本開銷與醫療儲備。

ii.長債保護傘效應:您持有的高品質長天期債券(將持續提供 3% 至 6% 的票息直到 2050 年以後,配合 ETF 與穩定的房租收入,現金流將持續自動產出。

iii.安全性與傳承:若退休後年支出維持在 300 萬,35 年總開銷約 1.05 億。而您退休時擁有的資產,即便在不增長的極端假設下,支付完餘生開銷後仍能留下超過 4,000 萬至 8,000 萬 的淨資產進行傳承。

整體而言還不賴,還可以邊聊天邊修正,他也可以指出目前資產可以改進的地方,像是現金水位似乎太高之類的建議。好像比理專還理專,但是是一位不會叫你買這個買那個的理專。

還生成了投影片...有夠給力的拉

大家會有興趣這樣玩嗎?