我曾有多次想要長期持有一檔股票,台積電我也試過,但最終都是落得砍股的下場,沒別的原因,買的太快,太急,就把資金全部買完,沒有耐心等下來,又慢慢加碼,成本越墊越高,直到有一天回檔,下行的振幅當下的未實現損益金額超過自己的忍受範圍(與%數無關,是金額的問題)。沒有人可以預測明天的股市,什麼總有一天會漲回來,那你怎麼不押你所有資產,包括你的房產,所以也有可能一直跌到谷底,然後繼續往下跌。

單筆投入優於定期定額,根據實證研究,單筆投入的勝率和長期報酬都比定期定額好。但是單筆投入不抗跌啊

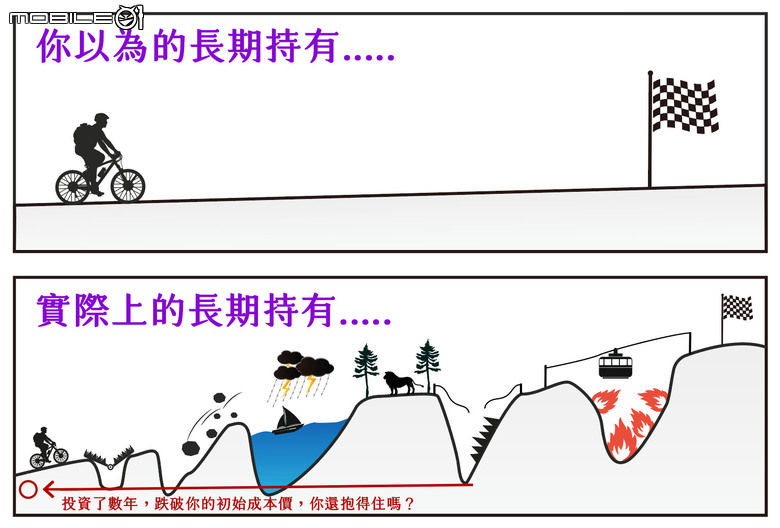

例如台積電2022年1月價格約668,2022年7月股價433,跌掉了快30%,才半年耶,你如果在高點100萬買入,7月的時候只剩下70萬,若再跌一點點,你的投資金額就是6開頭了,到10月跌到380元。你放的100萬,只剩5、6開頭的資金,很難心態不崩吧。不過也很少散戶會等到深谷才動手,早就已經砍掉了。現在回頭看你也許覺得還好,但在下行時的謠言滿天飛,底部根本不知道在何處,如果沒有強憾的心理素質及對投資標的信心,很難扛得住這種回檔,但你如果扛的住,現在2026年股價站上兩千元了呢。

千金難買早知道,萬般無奈想不到

說的就是這張經典圖吧

跟Gemini暢聊一陣子,終於認清自己的風險承受度,以及目標,短線的獲利對我來說沒有任何意義,我投資的目的是希望以後退休可以有一筆被動收入,但是我總是在做短線,今天賺錢,明天賠錢,沒用呀。我的確是需要資本利得來累積資金,但短線一下賺,一下賠,怎麼累積,所以短線投資不知道要幹嘛,贏的錢很開心繼續投,然後再賠回去,然後再贏回來,果然是賭場

。第一階段

清掉所有短線持股,3/2交割,資金集合起來,把投資資金一年內分批定期定額買完,原本想一月一扣,但還是改成一週一扣,一年後把70%的投資金額全部投完,30%資金是中間若有遇大跌數千點,可以臨時再加碼用,如下:

00878國泰永續高股息 25%

00713元大台灣高息低波 40%

0050台灣元大50 35%

00713是Gemini跟我說,我的狀況一部分放低波動的高股息ETF比較安全,避免全放在00878,真的遇到市場大跌時,未實現損益的金額又超過自己忍受的範圍,可能又會出現砍股心魔。

因為定期定額慢慢買,有閒置資金,就先放王道銀行定存2.1%,不無小補,反正暫時也用不到,半年後才用得到,定存是保本投資。

2027年第二階段

每月薪資,撥出投資金,一部分放股市大跌加碼準備金帳戶,一部分定期買入,還沒想清楚,明年再想。今年就先這樣子了。