隨著美國聯準會(Fed)宣布降息兩碼,台灣央行也緊接著在19日舉行第三季理監事會議,不過,一如外界預期,央行對於利率調整按兵不動,但卻在會中宣布第七波信用管制措施,除了再次調升存準率1碼外,更新增包括自然人名下有房者購屋不得有寬限期、第2戶購屋貸款成數降至5成等措施,堪稱史上最重房地產市場管制,究竟哪些人會受到衝擊?

新聞出處:遠見雜誌(2024.09.20)

新青安房貸的暴增帶動了民間購屋潮,導致今年的房市過熱,炒房、囤房等買房亂象頻生,為了打房,央行祭出了房貸限貸令。限貸令是什麼?有哪些管制內容?以下限貸令懶人包就和Zoe一起來了解吧!

限貸令是什麼?

限貸令,也稱為選擇性信用管制,是央行為了控制資金的流向和流量,對金融機構的部分業務採取限制措施,用以抑制投機客行為或避免資源過度集中。

限貸令最新規範

由於央行限貸令內容繁多,2024年最新規範包含

1.餘屋貸款最高成數從4成降到3成

2.名下有房屋之自然人購入第一戶無寬限期

3.全國自然人第二戶購屋最高貸款成數從6成調降到5成

4.公司法人購置住宅、自然人購置高價住宅及第三戶(含)以上最高貸款成數由4成降到3成

想看更多詳細內容,也可至央行辦理健全房地產市場方案專區查詢。

根據央行這7波限貸令的內容可以發現,管制內容幾乎都是針對房貸成數做調整,目的就是為了讓買房炒作的投機客失去資金來源,從而抑制房價持續通膨的可能。

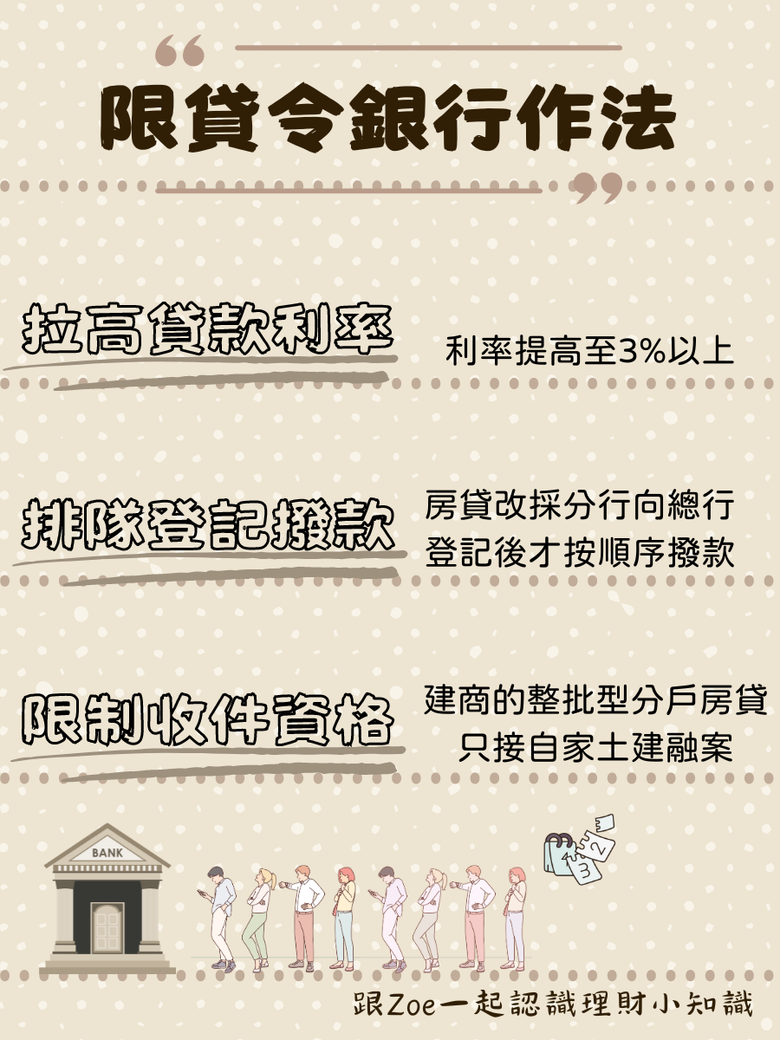

限貸令銀行做法

由於房市過熱的情形越來越嚴重,除了7波限貸令的陸續發布,資金的緊縮和央行要求提出的自主管理不動產貸款具體量化改善方案,都讓銀行開始調整房貸申請資格與條件,目前已有3大作法:

1.拉高貸款利率:利率提高至3%以上,以價制量。

2.排隊登記撥款:8月中旬起,幾乎每家銀行的房貸都要改採分行向總行登記後才按順序撥款,拉長貸款等待時間。

3.限制收件資格:建商的整批型分戶房貸,除非是自家土建融案,否則一律拒接。

限貸令發展歷程

為了抑制房價高升的亂象,並防止資金過度流向房市,自2020/12/8起央行陸續實施7波限貸令,以下Zoe彙整了相關管制內容給你:

第一波選擇性信用管制(2020/12/8)

•建商餘屋貸款限制:最高貸款成數5成。

•自然人購置住宅貸款限制:第3戶以上最高貸款成數6成,無寬限期。

•公司法人購置住宅貸款限制:第1戶最高貸款成數6成;第2戶以上最高貸款成數5成,皆無寬限期。

•購買都市計畫劃定的住宅區及商業區土地貸款限制:應檢附具體興建計畫,最高貸款成數6.5成,並保留其中1成待動工興建後始得撥貸。

第二波選擇性信用管制(2021/3/19)

•自然人購置住宅貸款限制:第3戶最高成數,由6成降至5.5成;第4戶以上購屋貸款最高成數由6成降至5成。

•公司法人購置住宅貸款限制:最高貸款成數一律降低為4成。

•自然人購置高價住宅貸款限制:最高貸款成數由6成降至5.5成;第4戶貸款最高成數由6成降至4成。

•工業區閒置土地抵押貸款限制:最高貸款成數5.5成。

第三波選擇性信用管制(2022/9/24)

•自然人購置住宅貸款限制:台北市、新北市、桃園市、台中市、台南市、高雄市、新竹縣市地區,第2戶購屋貸款不得有寬限期。

•工業區閒置土地抵押貸款限制:最高貸款成數由5.5成降至5成,且工業區閒置土地抵押貸款規範措施除外條款之「一定期間」為1年。

•購買都市計畫劃定的住宅區及商業區土地貸款限制:最高貸款成數由6.5成降至為6成。

第四波選擇性信用管制(2022/12/17)

•建商餘屋貸款限制:最高貸款成數由5成降至4成。

•自然人購屋貸款限制:第3戶以上最高貸款成數由5.5成降至4成。

•自然人購置高價住宅貸款限制:最高貸款成數降至4成。

•工業區閒置土地抵押貸款限制:最高貸款成數由5成降至4成。

•購買都市計畫劃定的住宅區及商業區土地貸款限制:最高貸款成數由6成降至5成,保留1成動工款,且借款人需切結在一定期間 (最長18個月)內動工興建。

第五波選擇性信用管制(2023/06/16)

•自然人購置第2屋貸款限制:自然人在台北市、新北市、新竹縣市、台中市、台南市或高雄市購買第2戶時,最高貸款成數為7成。

第六波選擇性信用管制(2024/06/14)

•調高銀行存款準備金率:央行提升銀行的存款準備金率,限制銀行放款。

•自然人購置第2屋貸款限制:針對六都與新竹縣市的自然人,購買第2戶的最高貸款成數從原先的7成調降至6成。

※Zoe小提醒:存款準備金率,指的是銀行必須存在中央銀行,不能用於放貸或投資的部分的比例。

第七波選擇性信用管制(2024/09/20)

•建商餘屋貸款限制:最高成數從4成降到3成。

•調高銀行存款準備金率:央行再提升1碼(0.25%)存款準備金率,限制銀行放款,目前已至6.000%。

•公司法人購置住宅貸款限制:最高貸款成數由4成降到3成。

•名下有房屋之自然人購入第1戶貸款限制:不得有寬限期。

•自然人購置第2屋的貸款最高成數再調降:全國購買第2戶者最高貸款成數調降至6成。

•自然人購置高價住宅及第3戶(含)以上貸款限制:最高貸款成數由4成降到3成。

第七波信用管制排除對象有哪些?

雖然央行為了打擊炒房投資客,而祭出目前最嚴的打房政策,但為了避免傷及無辜,也於2024/10/9宣布針對有特殊情況之「自然人」放寬第七波信用管制,Zoe為你整理如下:

1.因繼承取得之房屋及房貸,且非高價住宅者,不受此規定的購屋貸款限制。

2.名下有房屋者,因有實質換屋需求,經與承貸金融機機構切結約定下列事項後,新申辦之第1戶或第2戶購屋貸款(非高價住宅貸款),可排除本規定之適用:

•於新申辦之購屋貸款撥款後1年內,借款人應將名下原有房屋出售並完成產權移轉登記,且不得以轉貸等方式規避。

•借款人違反切結事項時,承貸金融機構應對借款人取消寬限期、收回原應分期償還的貸款本金或貸款成數差額、並加收利息及違約金等。

3.自然人已簽訂購屋(包括成屋及預售屋)合約,即將申辦貸款時:

•符合上述情形者,可排除適用本規定。

•已申辦財政部青年安心成家購屋優惠貸款,且非屬高價住宅貸款,不受本規定的第1戶和第2戶購屋貸款限制。

完整文章:限貸令是什麼?最新貸款成數、管制內容看這篇!