11月到來,持有土地或房屋的人要注意地價稅繳納時間喔!除了持有者,若有買房規劃,也可事先了解地價稅等相關稅負,才不會錯估買房的隱藏成本。地價稅大概多少?稅率級距有什麼差別呢?來看以下的完整說明吧!

地價稅是什麼?

地價稅為持有房屋者每年都須繳納的稅負之一。由於地價稅屬於持有稅,因此只要是土地所有權人就須繳納,稅額會因土地的使用用途不同而有差異,且為地方稅。也就是說,若你在台北市跟台中市各別有1筆土地,那麼就會收到2張地價稅繳款單。

此外,地價稅為「歸戶繳納」,也就是會把土地所有權人在各直轄市或縣市所擁有的「全部土地總地價」合併計稅,因此在同縣市無論持有幾筆土地,都只會收到一張合併計稅完的地價稅單。和房屋稅不同,房屋稅為按比例稅率計算,因此一個門牌就會有一張房屋稅單。

地價稅繳納時間

繳納義務基準日:每年8月31日

課稅期間:每年1月1日至12月31日

繳納期間:每年11月1日至11月30日

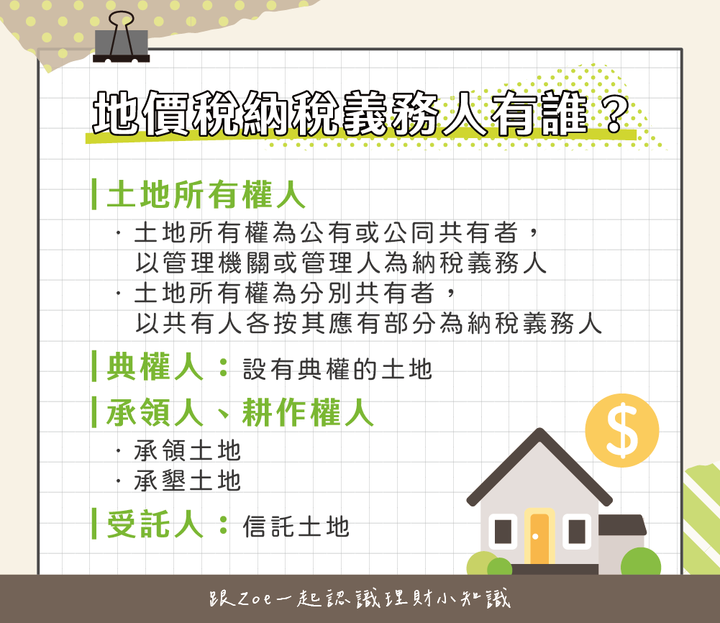

地價稅納稅義務人有誰?

土地所有權人

○土地所有權為公有或公同共有者,以管理機關或管理人為納稅義務人

○土地所有權為分別共有者,以共有人各按其應有部分為納稅義務人

典權人:設有典權的土地

承領人、耕作權人

○承領土地

○承墾土地

受託人:信託土地

Zoe小提醒:由於地價稅以每年8/31為繳納義務基準日,因此若在年度中有移轉行為,則以8/31當天土地登記簿的土地所有權人為納稅義務人,負擔全年的地價稅。也就是說,當年9/1後買房的屋主是無須繳納地價稅的喔!

地價稅試算公式

課稅地價:地段土地面積×地段申報地價

地價稅額:課稅地價×對應地價稅率-累進差額

地價稅的基本稅率為10‰,若納稅人在同縣市擁有的土地地價總額超過累進起點地價者,便會依超過累進起點地價的倍數,按累進稅率課徵。

○累進起點地價:各縣市的累進起點都不同,且每2年會調整一次,以各縣市土地7公畝(700平方公尺)之平 均地價為準。注意!並不包含工業用地、礦業用地、農業用地及免稅土地。

○累進稅率課徵:前面提到地價稅採累進稅率,超過累進起點地價的倍數都會有相對應的稅率,稅率區間為10‰~55‰。

舉例:基本稅率為10‰,超過累進起點地價未達5倍的部分,會觸發下一階的稅率(15‰),以此類推至稅率55‰的級距。

詳細各土地稅率級距說明請點>>Here

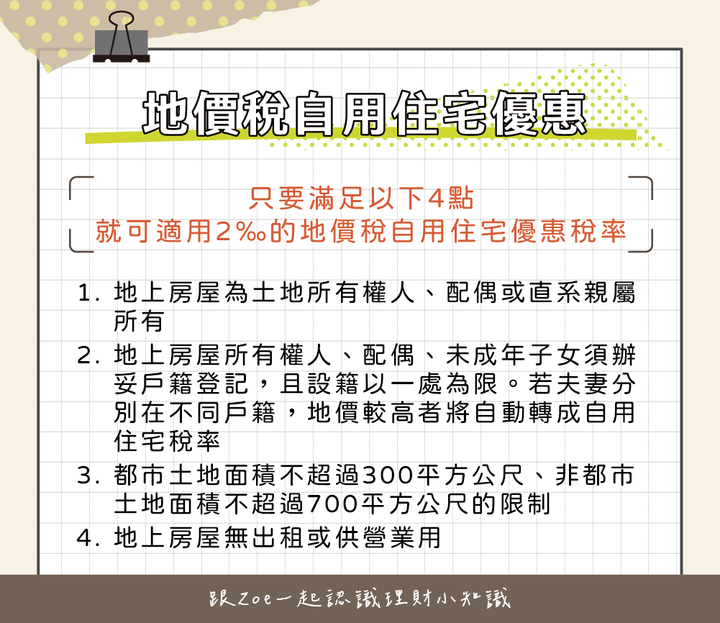

地價稅自用住宅優惠

只要滿足以下4點,就可適用2‰的地價稅自用住宅優惠稅率。

○地上房屋為土地所有權人、配偶或直系親屬所有

○地上房屋所有權人、配偶、未成年子女須辦妥戶籍登記,且設籍以一處為限。若夫妻分別在不同戶籍,地價較高者將自動轉成自用住宅稅率。

○都市土地面積不超過300平方公尺、非都市土地面積不超過700平方公尺的限制

○地上房屋無出租或供營業用

Zoe小提醒:納稅人須在11月地價稅開徵前40天準備資料提出申請,也就是當年度的9/22前提出申請,才可適用自用住宅優惠稅率喔!逾期就須等到明年度才可適用。

完整文章請點>>地價稅開徵別錯過!7重點了解級距試算、常見問題