各位大大好,小弟自我的財務分析如下:

收入:

現每個月薪水約65000,每月額外績效獎金約2800,每年年終+考績獎金約140000,每年現金股息不一定(0056今年配了18000的股息),1年總收入約970000

支出:

現每個月支出有房貸19000(每個月遞減,繳第8年了,還有12年)+老婆部分房貸每月6000

車貸10000(總共貸300000,已繳3期,剩27期)

投資20000(0050、0056定期定額每月10000)

個人手機電話費500(中華電信499專案)

伙食費+交通費油錢+生活開銷約10000~20000,抓15000算

每年支出有汽、機車稅金約12000

保費約75000(壽險、失能險、失能扶助金、醫療實支實付、重大傷病、癌症險、汽、機車車

險)

房屋稅約5700

地價稅約700

不定期支出:孝親費每次50000(用於孝親、住家電話費、水電費,兄弟姊妹輪流支出,目前16個月輪1次,折算每

個月支出算3500)

綜上,1年總支出約980000,跟總收入差不多打平

未來目標規劃:

10年內目標:增加小孩撫養、教育基金,每個月10000~20000

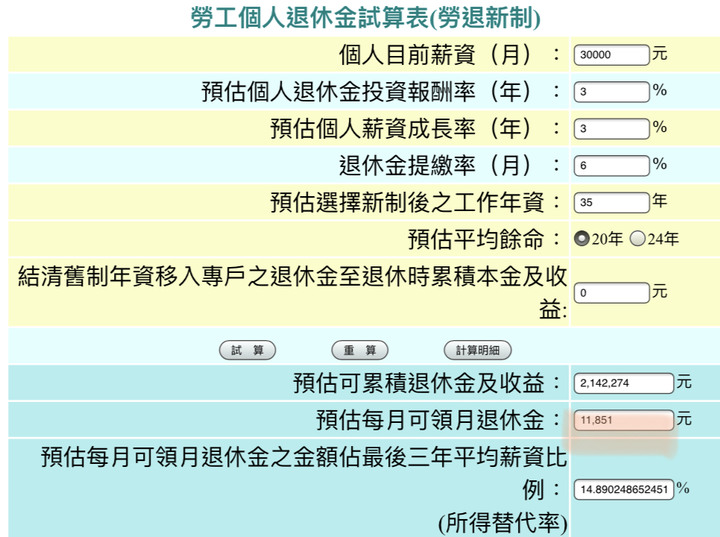

退休規劃:希望65歲退休,每月有30000~50000不等現金流(不含月退俸)

想請教該怎麼投資理財,才可以達到各階段目標?

yenshing wrote:

想請教該怎麼投資理財,才可以達到各階段目標?

先學會用 Excel

判斷哪些是必要支出,哪些是非必要

判斷能接受多少風險

依親屬的歲數,判斷未來 10 年、20 年、30 年、40 年、50 年,家中組成人員可能的範圍

想定未來 20 年可能的景氣好壞上下限;你的公司在職的 50~65 歲的人有多少?

判斷自己可能有的存活年數,90% 機率、95% 機率、與 98% 機率下的可能範圍

每年萬元以下的數字項目,列雜項概估就好

如果你現在還會為萬元以下的數字在煩,你就還沒有合理的可以談投資的風險承受能力

--

每 1 年,或是每 5 年拉一排欄位,自己概估一下就好

自己拉就知道自己的財務狀況

別人算的話,總是會想問有沒有低風險又可以賺更多的方法

yenshing wrote:

各位大大好,小弟自我(恕刪)

>37歲男

>退休規劃:希望65歲退休,每月有30000~50000不等現金流(不含月退俸)

65-37=28年

每月有30000現金流 * 12月=360000

360000/0.09=4百萬的資本 每年賺9% 一個月就是3萬

OR

50000*12=600000

600000/0.05= 1千2百萬 每年賺5% 一個月就是5萬

不考慮通膨跟稅務 簡化後的最低標準 跟 最高標準就出來了

你要有4百萬~1千2百萬的資產 而且每年賺5%~9%

你有28年來準備這件事

你現在的孝親+各種貸 還完之後 多出來的錢 就是小孩成長基金

人兩腳錢四腳

長期持有現金會被通膨打死

應該慢慢的增加各種投資被動收入 股票 債券 房地產 版權費 通通都要有

方法是把你跟你老婆的興趣變現金 在每天下班後到晚上睡覺前的時間

抽出2小時以及周末 做點能長期撈錢的事情

人都有專長 像是翻譯 錄製影片 各種教學 樂器表演 如何華麗不重複的說廢話 文學寫作 Youtuber之類

真的甚麼都不會的 你自己說你有車 也可以出門買東西的時候順便跑吳柏毅跟富潘達 就當補貼車貸/伙食費/油錢

把負資產變成生財工具 不過我從你的收入來看 我不覺得你是那種甚麼都不會 沒有專長的人

你只是被工作還有家庭壓著 所以沒辦法大膽 有創意 自由的 想像.

內文搜尋

X