timslove0418 wrote: 第一份工作在汽車零件業Tier2 當業務 月薪38k 任職2.5年

第二份工作跳到另一間Tier2 一樣是業務 月薪43K 任職1.5年

第三份工作國內Tier1, 任職2.5年, 第一年48K

第二年50K, 最後半年53K

第四份工作在汽車零件AM廠 任職業務, 月薪50K, 任職2.5年

第五份工作 在外商汽車零件AM廠 擔任採購,年薪1000K 要滿一年了

這樣Total 年資將近10年,總共領取薪資592萬,標準社畜。

(恕刪)

>>>

步步高升,好厲害

不過我以前當主管

看這樣的履歷表

通常就不會考慮了!

人兩腳,錢四腳

自住的房子,市值的增減

就如同股票的帳上未實現損益

除非出售

否則根本就沒有所謂的獲利

且如果還要買房子

售屋的錢

還不見得可以買一樣坪數房子

像樓主這樣,不斷增加本業收入

才是王道

我就沒有樓主的企圖心

第一份工作就做了近24年

第二份工作至今也近11年

房子除了提供屋主及家人居住

只會花錢

每月的各項費用

管理費、水電、瓦斯、修繕、稅費等

至少要攤1-2萬元

最近在評估房屋拉皮,可能也要50-100萬元

要維護生活品質,都大不易

十年前你父母投入1800萬買房,

而投在你身上從小大差不多500萬,

所以1800萬可以養三個樓主,

三個樓主過去十年的產值600*3=1800萬,

和投資房產的收益差不多。

不過不論是哪個世代,

不靠理財只靠死薪水,都一樣很辛苦。

樓主父母退休存了1800萬,

加上養一個小孩500萬,

每年一家生活開銷算百萬,30年3000萬,

總共需要5~6千萬,平均每年要賺200萬左右,

父母每個人都要百萬年薪才行,

這在30年前算非常高薪了,

不靠理財投資是很難達到的。

薪資高低不是重點,

重要的是留下了多少,

留下的資產又創造了多少收益,

即使年薪只有60萬,

還是可以透過存股當股東,

讓有能力的人為你賣命,

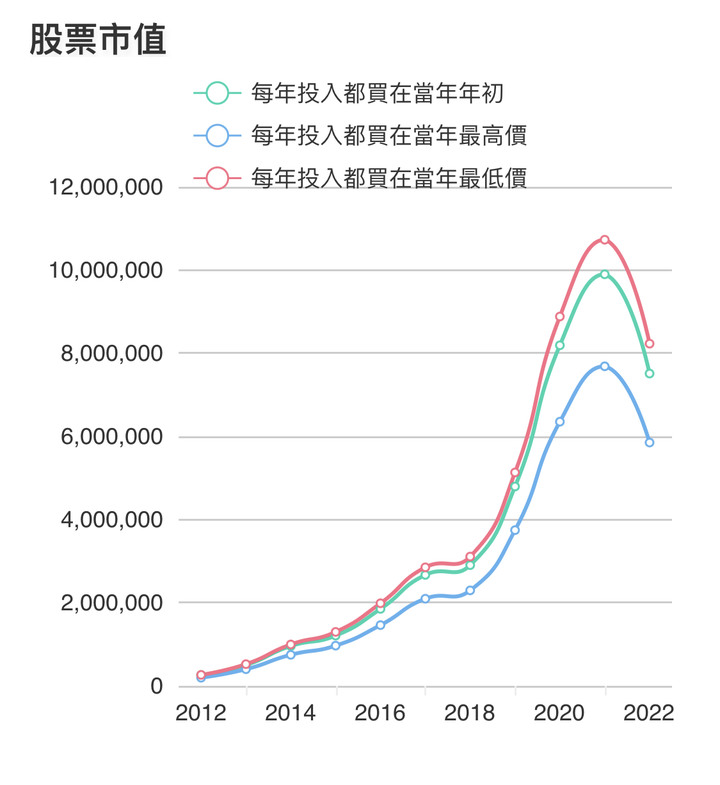

每年拿1/3的薪資20萬存股台積電,股息再投入,

十年可以滾出千萬的資產。

內文搜尋

X