不好意思,純粹是想請教一個大學時曾學過的概念,現在已經忘得差不多了。就是假使現在勞保月繳幾千元,為什麼到65歲後,可以月領到一萬多元?數學有點不太好~~~~~有人跟我說,是因為月繳勞保後,經由政府委外投資,用複利計算出來,請問是什麼樣的複利計算呢? (很想知道背後的公式、原理)有沒有一個公式? 能否列給我看一下,(怕我自己不太會算…)想請比較專業的大大,幫忙回覆一下。謝謝ps 因為納悶,為什麼現在繳少少的錢,之後卻可以領到上萬?? 是合理的嗎

future534 wrote:不好意思,純粹是想請...(恕刪) 真的應該說不好意思!1. 如果以前學過,至少也要有一點概念,勞保保費不是只有你個人繳,比率可以忘記很正常,但完全不知,就有點瞎了,要嘛以前老師在教沒在學,要嘛根本沒學過。2. 沒學或沒學過也不要緊,網路上隨便都查得到,但情願先來發文質疑,也不動動手敲敲鍵盤查一下,這是否居心叵測呢?

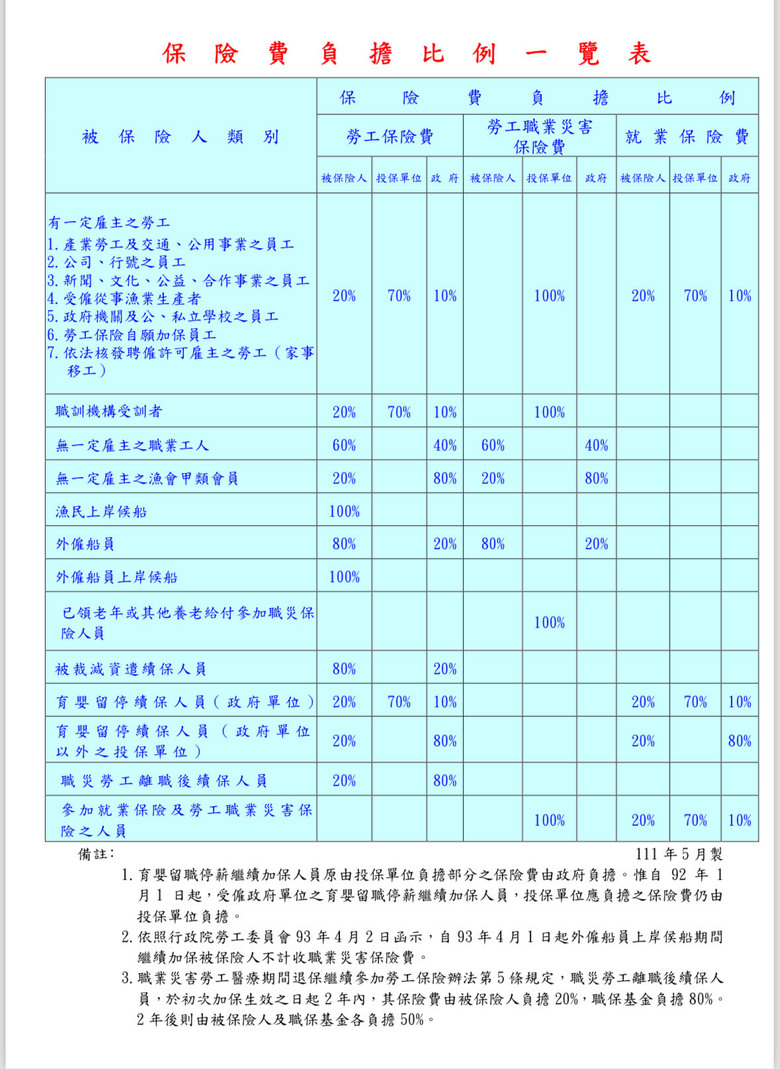

你說的那個是勞退其中雇主負擔7成 你負擔了2成 政府負擔了1成但你實際算了之後就算每個月給你1萬多,要負擔你之後的生活開銷到退休,原則上還是不夠建議各位還是要自己另外存退休金,像我自己就是在基富通定期定額存好好退休基金,適合長期投資績效還不錯