P2P業者「不動產借貸媒合平台im.B」爆25億元詐騙案,受害人數破千,金管會今(3)日證實,國內有玉山銀等5家銀行與該平台往來,不過在負責人捲款逃跑後,5家銀行所剩餘額僅剩萬餘元。

新聞出處:ETtoday財經雲(2023.05.04)

根據新聞的介紹,目前已有上千位受害者組起自救會,期望能向im.B平台求償。究竟P2P借貸是什麼?為什麼能夠造成這麼龐大的P2P詐騙案?讓Zoe告訴你P2P借貸的運行模式,以及其中包含的風險吧!

P2P借貸意思

P2P意思是指點對點(Peer to Peer)、或是人對人(Person to Person)的借貸模式,也就是個體無須透過其他管道,可直接以網路平台借貸或放款,個體的身分不受限於自然人或法人,不論想成為投資人或申貸人都可以。P2P跳脫了一般傳統的借貸模式,讓申貸人也能成為金主。對申貸人而言,可以寬鬆的條件、取得較低的利率;對金主而言,因為少了金融管道的抽成,能獲得的利潤也高出很多。

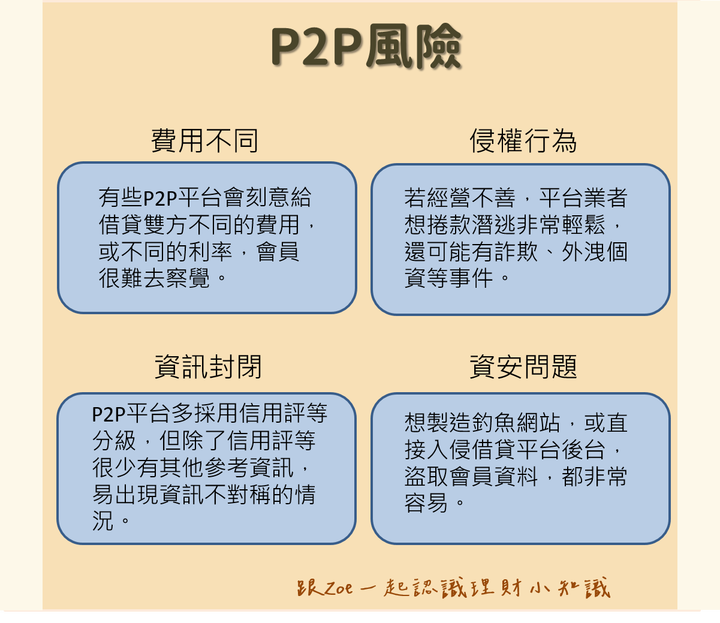

P2P風險

僅管P2P借貸看起來有許多優點,但網路平台交易背後本就藏有許多風險,若想透過P2P平台放款或申貸的民眾須多加注意以下風險:

費用不同

因借貸方便,且平台資訊可能不夠完整,有些P2P平台會刻意給借貸雙方不同的費用,或不同的利率,會員很難去察覺。

侵權行為

P2P平台若因經營不善而倒閉,平台業者想捲款潛逃非常容易,例如新聞中im.B平台業者就發生此問題,另外還可能有詐欺、外洩個資等各種P2P詐騙。

資訊封閉

台灣目前的P2P借貸平台大多採用信用評等來將借款人分級,但投資者在放款時除了信用評等就很少有其他可參考的資訊,容易出現資訊不對稱的情況。

資安問題

因媒介為網路平台,非法業者想製造釣魚網站,誘騙受害者填寫個資,或直接入侵借貸平台後台,盜取會員資料,都是有可能發生的!

銀行公會與網路借貸平台合作規範

金管會於去年開放P2P借貸平台,目前共有3家銀行與4個P2P業者合作,如遠東銀行、永豐銀行及王道銀行與業者的合作,此合作應受到銀行與網路平台業者共同訂定的自律規範所管制:

銀行提供資金保管服務

銀行接受P2P業者委託提供資金保管服務時,應於合作契約約定,P2P業者應開立專用存款帳戶,並以信託或十足履約保證方式承作。

銀行提供資金保管服務

銀行接受P2P業者委託提供金流服務時,應依其與P2P業者、出借人及借款人約定之款項移轉方式,依出借人及借款人同意之款項移轉指示辦理款項移轉作業。

銀行提供徵審與信用評分服務

銀行接受P2P業者委託提供徵審與信用評分服務時,應於合作契約約定,P2P業者應事先取得P2P客戶之書面同意並履行告知義務後,依P2P業者提供之借款人資料提供服務,銀行不得提供是否核貸之具體建議。

銀行透過P2B模式提供貸款

銀行委託P2P業者將銀行貸款之相關申請書提供給P2P客戶、並對其進行說明作業流程,使銀行提供貸款給P2P客戶時,能依相關規定向主管機關申請核准。

廣告合作

銀行與P2P業者進行廣告合作時,應遵循個人資料保護法及其他法令規定。

債權文件保管服務

銀行接受P2P業者委託保管其P2P客戶相關文件前,應要求P2P業者事先取得客戶同意。

資料來源:金管會備查銀行與網路借貸平臺業者合作自律規範

若P2P網路平台與銀行合作,但後續出現違法事項,那麼作為有相關金流來源的合作銀行,自然也會遭殃了。

完整文章:P2P借貸風險高不高?為何銀行也會被捲入?