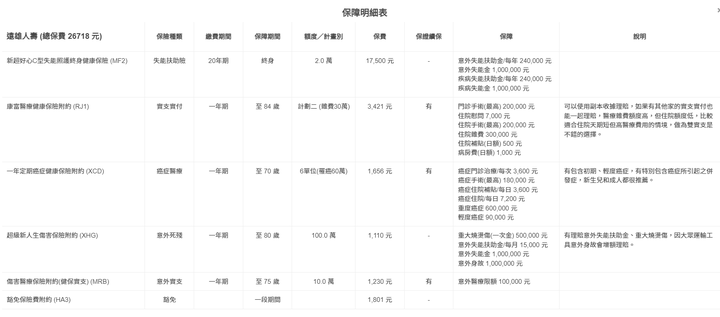

這是我目前遠雄的保單這是我新增的台壽保單(主要增加癌症、重大傷病和壽險、實支)保單費用約4萬小弟目前33歲,有結婚打算,無房無車...(嘆家裡疑似有患癌基因,所以保單主要需求【雙實支、癌症保障+重大傷病、基本壽險】,失能終身因為已經支付幾年了就不打算取消了想問一下這樣的保單是否適合目前年齡或者是有無需要刪除來節省費用有想說遠雄的XHG和MRB是否要刪除,或者建議留下來謝謝。

雖然保費看起來還OK要注意的是,除了失能險是終身,其他都是定期險,年限到了就無法續保.有既往症也會被除外除了意外險外,其他附約保費也有可能隨著年齡調漲除非你認為沒法活那麼久不然這不是一份可以用一輩子的保單

您好這樣規劃整體上沒問題,但有兩點建議。一、終身失能險並不是終身險就差,定期險就很好。這張能繳完盡量繳完,因為這張有它的價值在,而非一般的終身醫療險或終身防癌險那種沒太大價值的保險商品。至少個人唯一有投保的終身險也是終身失能險,而身為從業人員的我都買了,你覺得這張價值會低嗎?二、主約盡量不要用短(一)年期保險實務上某些業務員為了搶客戶,會特別規劃短年期商品作主約,畢竟保費越低客戶接受度越高...但不建議這麼做,至少個人覺得不用這麼省。保險法116條適用於長年期保險,而短年期保險商品,保險公司不負催告義務。除非必要,否則一般我在規劃商品時主約不會用一年定期保險。這點保戶當下可能沒感覺,但是實務上偶爾會發生保戶未如期繳納保費,特別是信用卡到期而未通知保險公司更換;屆時保險公司基於服務有通知保戶繳納保費那當然很好,但若未通知...不好意思,保單效力終止了。而恰巧當下已發生保險事故,才發現保戶未能如期繳納保費。

版主您好~~覺得蠻棒的,有先去做一點功課根據您預計規劃台灣的內容,給您幾個建議,用定期當主約,後期保費會很驚人,⚠️定期壽險主要解決階段性責任的問題,舉例:現在有在背房貸或車貸,這階段責任較重,可以用定期壽險來轉嫁風險⭕️會建議以T08F0終身壽險為主約,以您的年紀10萬保費跟200萬定期壽險差不多,但是繳費20年後,只需要繳納附約的錢但是定期壽險是有繼續繳費才有效,後期保費又貴所以建議以終身壽險當主約,如真的需要壽險,再用定期壽險做補強還有上次有提到遠雄可以附加癌症一次金,他家真的最便宜!如果要規劃200萬建議台灣100遠雄100以上~~

如果因預算問題要調整,重大傷病和癌症是重複範圍的。保單是否適合不只看年紀,還要看家庭情況,經濟。譬如是否為經濟支柱,身上是否背了貸款,或之後買車、房是否貸款。→壽險而終身失能有買到很恭喜你,只需要考慮保額,是否用定期險去補強失能部分。.遠雄的XHG和MRB是否要刪除,或者建議留下來?XHG沒保證續保,可以拿掉,MRB有保證,建議留。