藝人「鮪魚」徐瑋吟就談到,因為媽媽在保險業工作,從小灌輸她保險的重要性,因此她一個人就買了20年期的終身醫療險、終身重大疾病險、終身癌症險、失能照顧險,甚至保到最高額,不到30歲的她保費一年竟要十幾萬!「平民保險王」劉鳳和認為,台灣人在醫療險上面實在太會亂買、花了太多冤枉錢啦!到底要如何買到夠用又有保障的醫療險、又不會白花錢呢?劉鳳和要來傳授大家秘訣囉!

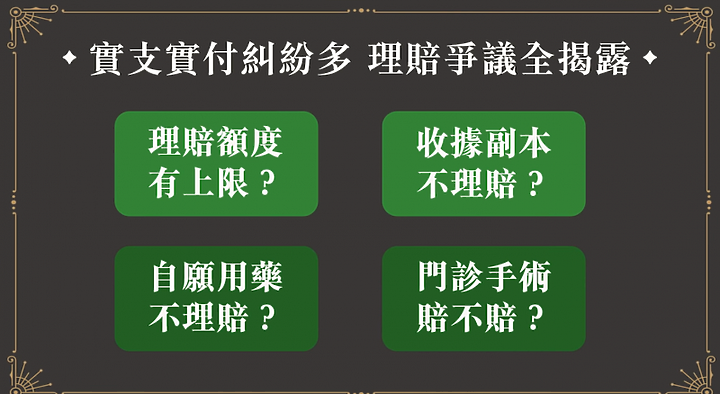

「實支實付」醫療險糾紛超多 他揭最常見理賠爭議

劉鳳和表示,台灣人確實愛買保險成癡,許多人都買了多重保障,希望可以在發生意外或不幸生病時不致傾家蕩產、甚至連累家人,他也非常鼓勵買保險的行為。但問題是許多人買保險時,容易被業務員的話術牽著鼻子走、甚至因為人情就買下終身醫療險,白花了不需要的錢、需要用時還常常發現不夠用!

舉例來說,我們都喜歡買「實支實付」醫療險,這種保險也很值得買,因為並不貴又有保障。但是「實支實付」還是要看我們的保額,若你的保單內容是住院支付一天一千元,但你却去住了一天五千的高級病房,保險公司可不會幫你「實支實付」這五千,你還是要自己出差額四千。所以買保單時,一定要把保單內容看清楚,保單額度通常都是有限制的,不要傻傻以為「實支實付」有人就是幫你出全部!

除了理賠額度,民眾也要注意保單收不收收據影本。有些保單只接受收據正本,因此你如果買了在三家不同公司買了三份醫療保單,三家卻都要收據正本,你就只能選擇一家理賠,另外兩家的錢等於白花。

健保的藥比較不好?自費用藥須小心理賠陷阱

另外,我們看病時,醫師有時會認為健保用藥不夠好,建議我們採用自費用藥,然而這些自費用藥可能通不過保險公司的審核,會把我們的理賠「打折」讓花大錢買保險的消費者氣炸了。劉鳳和透露,要解決這個問題其實不難,只要我們在看病時要跟院方問清楚,若醫院要你簽「病患自願用藥」文件,保險就可能不會理賠,但「醫師指定用藥」就一定都會賠,因此看病時一定要注意,千萬別成為保險冤大頭。我們也常保門診手術險,但因為門診手術大多是小手術,往往不用住院,金額也不會太高,一些拔牙手術甚至萬元有找,這個金額我們一般人其實不會負擔太大,有需要為了這難得碰上一次的手術砸錢買保險嗎?畢竟保險是幫助我們在重大意外時有份保障,買太多自己其實本來就負擔得起的保險,並沒有意義。

終身期保單是有錢人在買的!別被保險公司當凱子

關於醫療險的年期,劉鳳和用一句話打破了大家的想像:「終身的,是有錢人在買的!」如果你已經買了,那你已經成為了肥羊!為什麼這樣說?劉鳳和表示,終身醫療險的內容,其實一年期的醫療險都可以買到,但是價錢卻差了好幾倍,6-8倍都有可能。他舉例,若你買住院一天理賠一千的保險,年繳保費1.4萬,繳20年保障終身就是28萬,你把28萬除以一天一千,會發現要住院滿260天才會回本!你真的住得了那麼多天嗎?而且我們還會擔心一天一千不夠用、會再往上加保,可能保到一天五千,你的保費可能增加到一年7萬,一家四口就要二十幾萬,花費實在過大!與其如此,還不如先買一年期的醫療險、每年續約,才不會讓保險吃掉我們生活大半開銷。

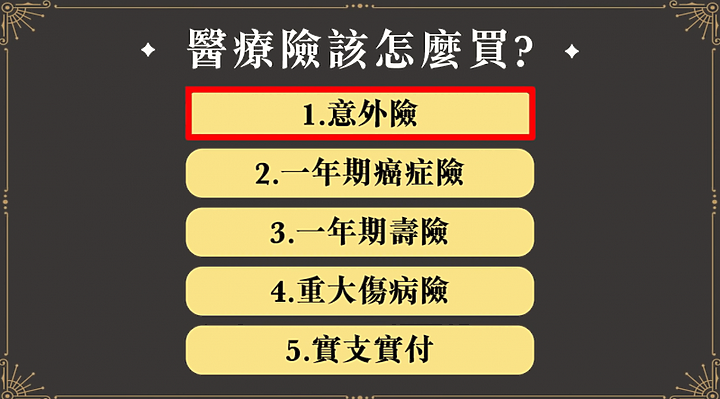

劉鳳和建議,買保險依照這個順序買,才能更有保障:

1.意外險

2.一年期癌症險

3.一年期壽險

4.重大傷病險

5.實支實付

為何要這樣保?劉鳳和解釋,意外險、一年期壽險都很便宜,還對殘障、一級殘廢狀態有保障,等於有部分醫療險功能,且年輕時,發生意外的機會比生重病大太多了,也因為它便宜、你可以用一年四千就買到500萬的保障,便宜又划算;而一年期的癌症險可以一直續保,只要你一直續保下去,保障完全不輸終身險,金額卻便宜很多;而最重要的是「重大傷病險」,因為重大疾病險只保障特定種類疾病,但重大傷病險只要衛福部核發「重大傷病卡」就可以理賠,涵蓋的保障大很多,也不易有醫療糾紛。

前四種都買了,最後再來買實支實付,這樣就可以用少少的錢,買到最多的保障,也才不會花了一堆冤枉錢,最後卻沒拿到理賠。

這篇感覺好實用,身邊有不少朋友轉做保險,有時候也搞不清楚我到底保了什麼,又有什麼保障

以上圖文轉自風傳媒