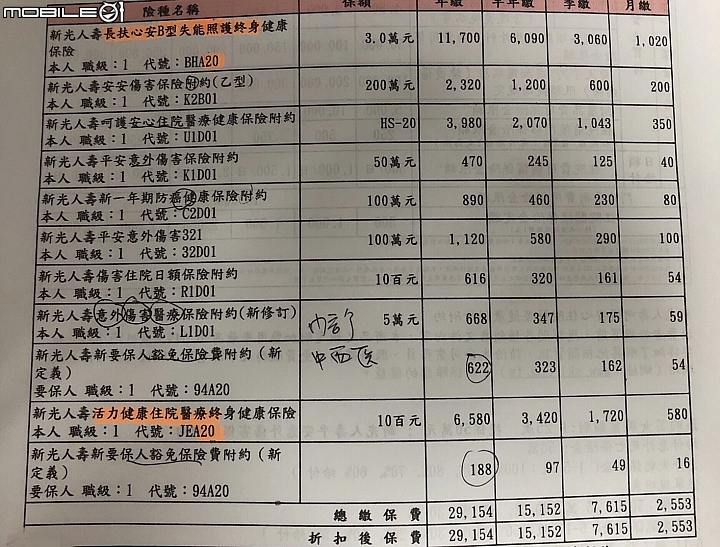

這張保單適合小妹嗎

小妹年紀25 服務業

年收約50-60W 需給家用

已有一張儲蓄險6年快繳完

近日有打算每個月撥用2000-3000規劃殘扶險跟醫療險

預算抓一年約2W-3W 以不影響日常生活開銷為前提

認識的一位保險業務員推薦我這張保單替我規劃

也有朋友介紹另一個保經推薦台壽的殘扶跟醫療(還沒談)

有上網爬文說殘扶險不要選按比例賠償的

但小妹實在不了解以殘扶跟醫療各家保險公司的差異

有保過這張或了解這張保單的前輩可以評估這張保單的好壞嗎?

stephao6 wrote:

想請教各位前輩新光...(恕刪)