股本:1256.32億

營收比重:保險業務淨收益56.30%、淨利息收益28.80%、透過損益按FV衡量之金融資產負債16.60%、備供出售金融資產之已實現損益12.30%、投資性不動產損益1.60%、手續費0.20%、採用權益法認列之關聯企業及合資利0.20% (2017年)

========

我一直很好奇,為何保險淨收益可以這麼高,所以去查了國泰人壽107年Q1的財報:

https://www.cathaylife.com.tw/bc/B2CStatic/fileUpload/corporation/107Q1final-1.pdf

107年Q1的保險理賠總共為7.65億(75頁)

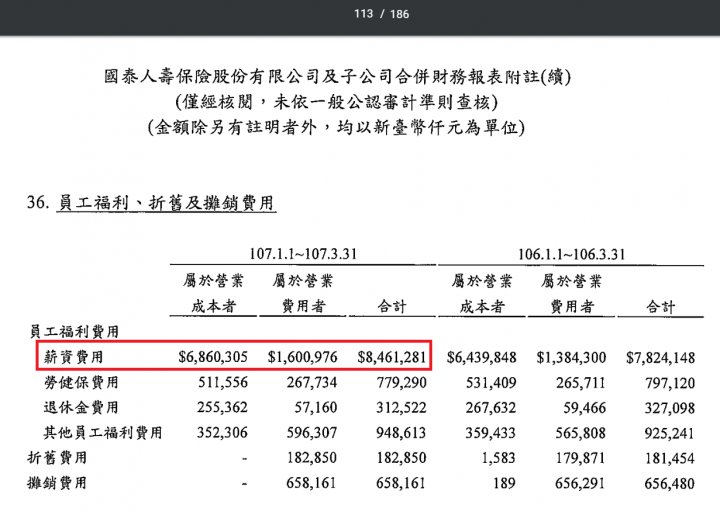

107年Q1的員工薪資為84億(113頁)

國泰人壽有31500個員工,可算出Q1員工的平均收入為26.6萬

平均月入8.8萬,是年收百萬的高收入企業。

所以只有10%不到的資金被用於保險理賠,其餘的保費用在員工薪資、各種雜項費用。

========

以投資理財、做股東或做「年收百萬業務員」的立場,國泰人壽是很好的公司

但是以客戶的立場,保險似乎不是個很好的金融商品

90%的錢都用來營運保險公司,只有10%用於理賠

大多數的保險公司,應該都是以這個比例在運用資金。

其實我看不懂財報,還請各位高手指證 QQ

重點是 沒有觀眾 做保險的,沒人會來看這個

重點是 沒有觀眾 做保險的,沒人會來看這個