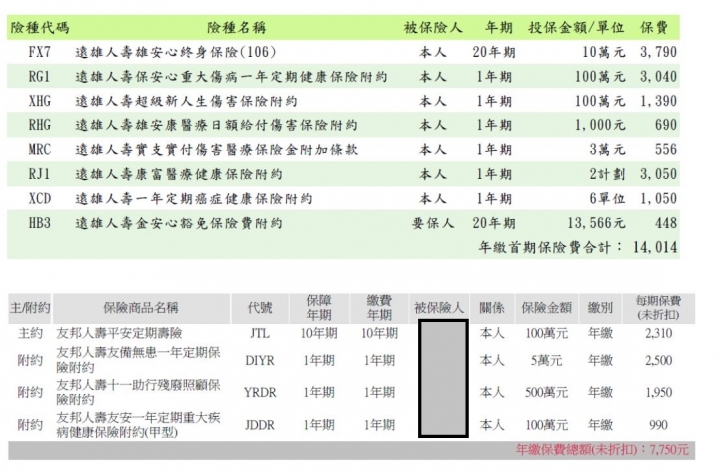

我買這樣的保險是否需要修改的部分,想看看能不能便宜一點,今年6月剛保完,想說明年再修改,殘廢金的部分是否需要修改呢!? 謝謝大家分享,看往後20年保費很高,很猶豫到底要不要改成終身還是改保費,覺得之後保費很高

這樣規劃其實很不錯,該有的都有,而且保額頗高,附約的部分基本上個人不會建議更動,如果想降一點保費,就把全球LDC拉長到30年繳,或者把主約改成21萬15年期終身壽險,第一年度末減額繳清,友邦的定期壽險主約第一年度末也可以辦減額繳清,有壽險需求的話用遠雄一年期的主約壽險出單就好,遠雄的主約FX7也可以減額繳清,不過要再確認一下哪一年度有保價,這樣第二年就不需要再繳主約的費用,繳附約即可,不建議為了降保費去砍了該有的保障

nickqoror wrote:我買這樣的保險是否需...(恕刪) 規劃定期險的用意在於在人生工作的黃金時期擁有最好的保障,在預算內做到最高的保障,將剩餘薪水拿去做保險以外的投資,所以保險規劃的原則是保近不保遠、保大不保小,所以現在的保額、險種規劃並不會一定會跟著你到老,但定期險有最好的優勢在於調整性佳,即便保險大環境有變動,針對需要調整的部分調整也不會有損失所以請不要被洗動了,再怎樣也找一下自己的業務討論