如今快到期想請各位幫我評估這兩張保單,

也剛好有位保險員詢問要不要參考他們家的保險,

鑒於自己對這類資訊不甚理解,

還請各位幫忙分析

-----------------------------

已保保單(86年12月12日始期)

-----------------------------

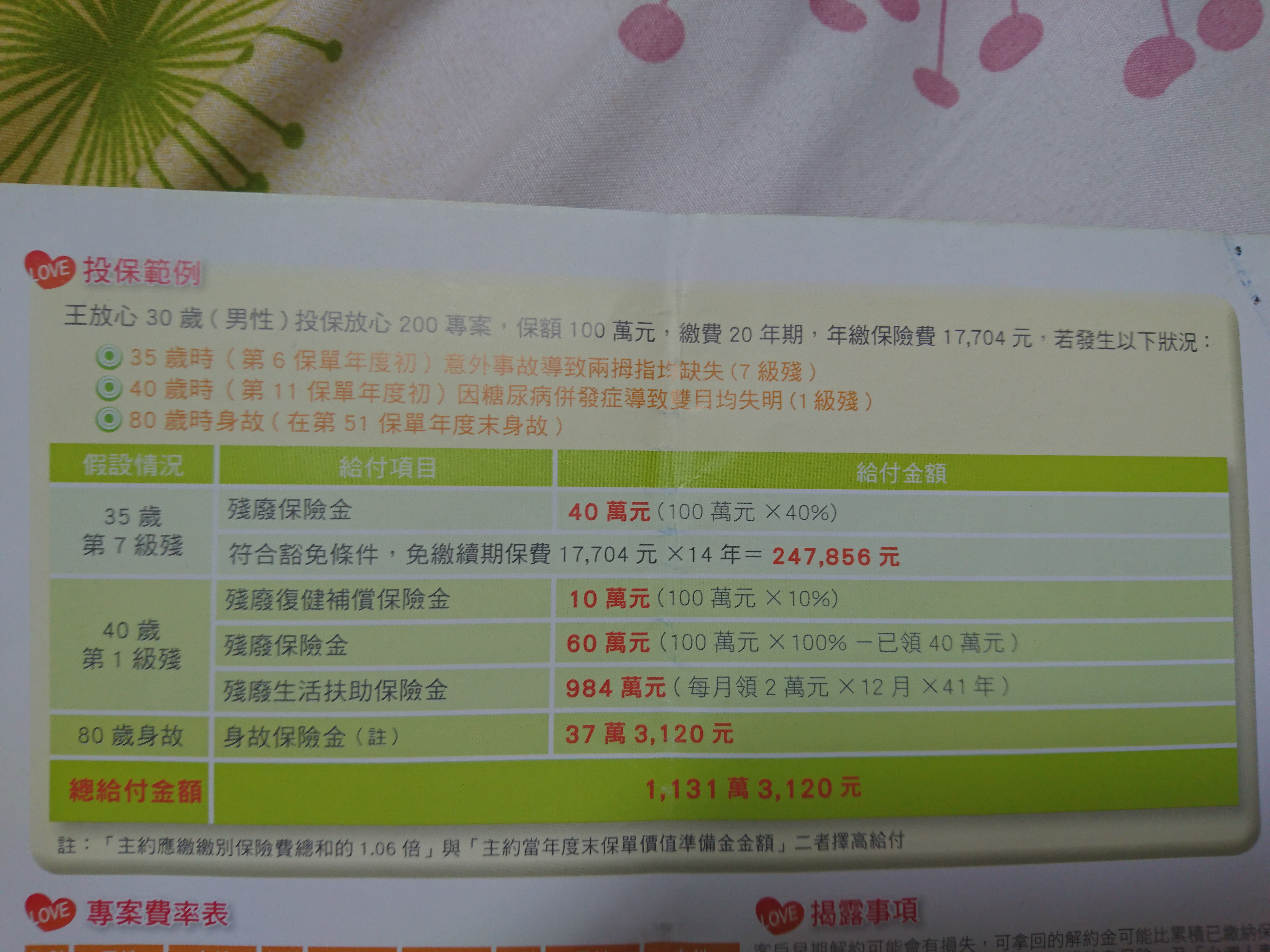

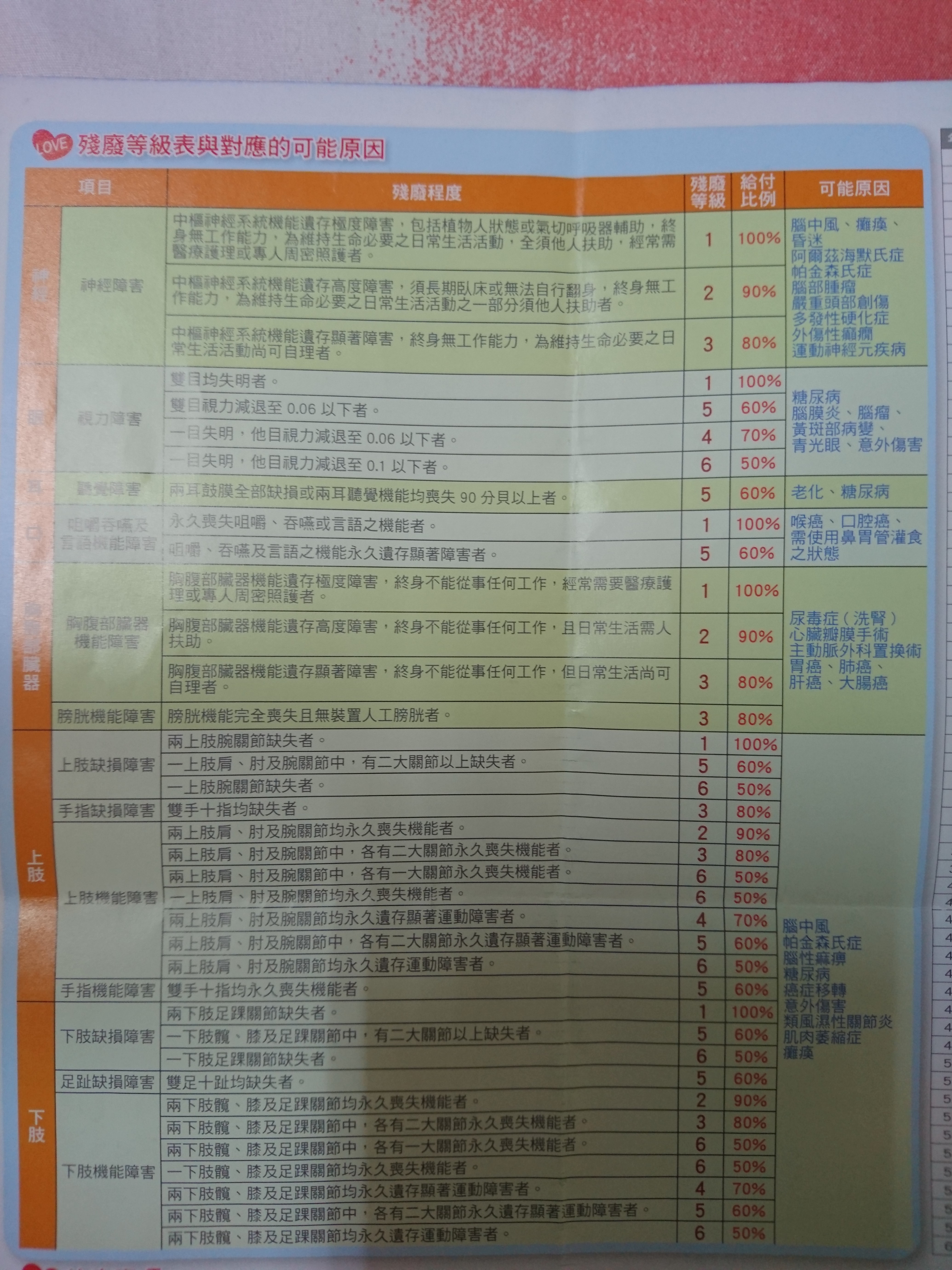

目前考慮加保的保險是

放心200殘廢照護終身保險

因為不知道怎麼描述,

所以直接貼上傳單照片(避免廣告嫌疑已將保險公司塗掉,如有問題會立即撤除圖片)

最後想再詢問,實支實付的部分

聽這位保險員說:因為是附險所以可以在A保險公司保主保險,若喜歡B保險公司的實支實付險,可以用A公司的主保險去申請B公司的實支實付險。

請問這樣真的可行嗎?