最近收到三家保險業的推的儲蓄險廣告,算下來都比銀行的定存好一點,期限3年到6年都有,本來想買,但想想這到底有什麼問題,為什麼銀行一直限縮定存,但保險業卻大推儲蓄險,利息還比銀行好?為什麼保險業做的到,銀行做不到?

nomi888 wrote:

最近收到三家保險業的推的儲蓄險廣告,算下來都比銀行的定存好一點,期限3年到6年都有,本來想買,但想想這到底有什麼問題,為什麼銀行一直限縮定存,但保險業卻大推儲蓄險,利息還比銀行好?為什麼保險業做的到,銀行做不到?

我以我的投資經驗來解析一下.

銀行收了你的定存,絕大多數是一年期,再來是二年期,

存到三年期的人,應該是鳳毛麟角.

銀行能收進來的絕大多數是短期資金,無法長期運用.

不管任何投資商品,長期的商品收益率絕對比短期高.

例:一年期定存利率100%低於二年期,二年期100%低於三年期.

同理,債劵亦然,同一家公司發行的公司債,債期長的,其收益100%高於債期短的.

因此,短期資金所能獲取的收益,100%低於長期資金所能得到的收益.

再者,銀行還得隨時應付存戶解約,以我國相關規定,本金必須100%返還,

只能扣一些利息.

反之,壽險公司從儲蓄險與年金險收進來的都是綁了5-6年約的長期資金.

其次,如果有人反悔要解約,還可以扣下一大筆本金當作罰款,

如果有人中途解約,保險公司賺更多.

因此,儲蓄險的解約率100%遠遠低於定存的解約比率.

這些5-6年的長期資金收進來以後能做什麼呢?

我說說像我這樣的自然人可以做的.

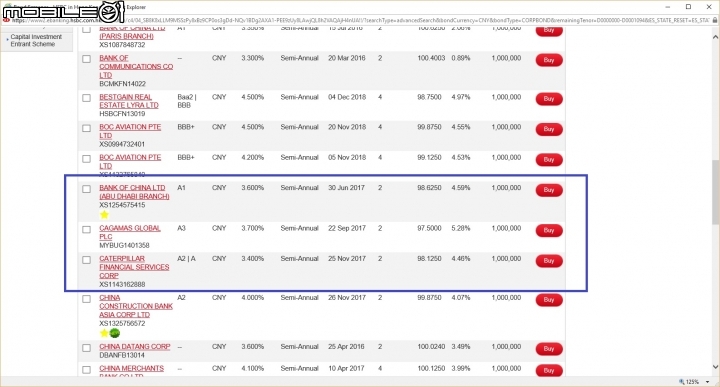

舉例來說,像是中國銀行(Bank of China),馬來西亞主權債(Cagamas),

專門生產礦產設備的Caterpillar這些高評級公司發的人民幣債隨便也有4.5%以上的受益,

這還只是債期不到2年期的. 如果拉長到5年以上,收益率更高.

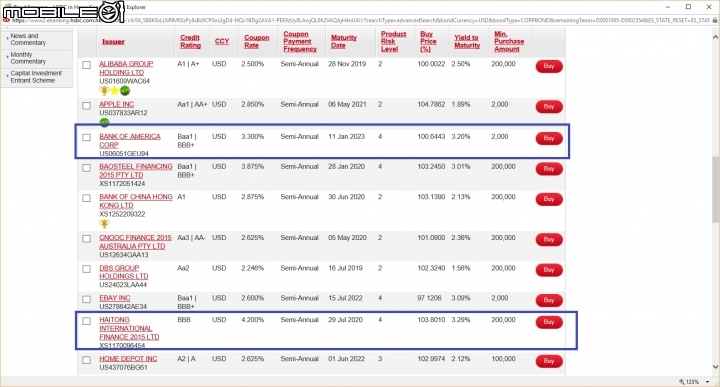

美元方面也是一樣,債期在五年以下,很容易找到3%以上收益率的債劵.

同理,五年期以上的收益率更高

市面上還有新加坡幣,英鎊,甚至滿坑滿谷的澳幣與紐幣債劵,

收益率都遠遠高於台幣的公司債/公債,當然也包括定存.

這些長期資金搭配上不同幣別的高利率債劵,達到自然一籃子貨幣的匯率避險.

這些債劵年年都有3-5%+以上的收益率,

扣除給你的保單收益率(假設是2.5),它還有0.5-2.5%以上的利差可以覆蓋潛在匯率損失,

5-6年以後,要發給你個2.5%的台幣保單滿期金,絕對不成問題.

以上債劵的價格與年化收益率是我這樣的散戶自然人的價格,

以我個人的資金規模,我是可以輕鬆達到.

如果是保險公司這樣大規模的資金,它們可以比我拿到更好的價格(也就是更高的年化收益率),

保險公司來做,更是易如反掌.

再者,資金規夠大,還可以拿出部份利潤來買遠期外匯合約的鎖定匯率.

可能有人會問說公司債違約倒債的問題.

國內許多投資人心中的定存股,

像是第一金控,它的S&P信評也只有BBB-,差一級就是垃圾公司.

國泰金控的Moody信評原本也只有Baa3,也是差一級就掉入垃圾等級,

最近才剛上調一級到Baa2.

國內許多知名企業,不是連信用評級都沒有,就是非常接近垃圾等級.

特別是亞洲新興市場的公司,能站上投資級以上,

在當地註冊國都是大到不能倒的龐大企業.

像是保險公司這樣大規模的資金,它還可以拿出部分利潤來買CDS(Credit Default Swap)

,從而規避倒債風險.

如果除了到期還本的債劵,在投資組合裡再加上一些上市的REIT,Hospitality Trust,

Commercial Trust...時間拉長到5年以上,報酬率也會遠遠高過定息公司債.

否則現在的低利率吸收存匯跟負債沒兩樣

1.受制於法規的不同,資金運用不一樣,資金創造資金的用途適法性強弱有差別。

2.這項商品不要開口閉口講陷阱,這東西沒有陷阱,清楚明白,報酬已經很低了哪來的風險

有問題的是介紹商品的人"沒有跟你講清楚"。

很重要就是:有沒有跟你講清楚 x 3,或是客人程度真的太差有聽沒有懂,亦或是遇到奧客來亂的也有可能。

======================================================

就是你有多的錢,了不起就拆筆放,同樣有流動性,

我不太相信此類客戶會因為"缺錢"來解約,

至少我的客戶沒有這類人存在,全部都是錢多到流油的人情世故業績罷了。

內文搜尋

X