業務員介紹每年固定5%利息收益,最長8年。

費用手續費前一年一次性扣掉,6%。

管理費8年三千多元,先扣款。

中間八年期間的哪一年拿回,不在額外扣款。管理費看第幾年拿回,沒管理的後幾年會扣除後退款。

風險就是外匯風險。

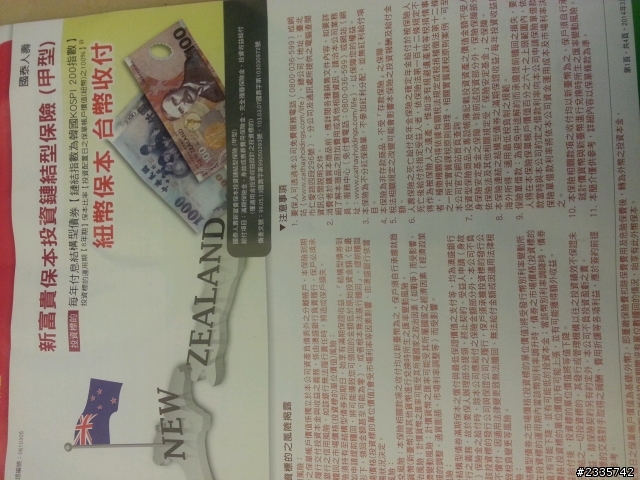

紐幣計價,好起來好像連結韓國kospl 200指數什麼的。

業務員說是這樣說,實際上真的值得投資嗎?

因為家父想買50萬。要小妹保這保單。

因為小妹對保險理財,沒什麼接觸。覺得保險就是保健康之類。能幫忙賺錢應該不容易吧。買基金就好了呀?

想說問看看大家的意見,在和家父討論。

先謝謝大家。

簡章內容如下: