假如境外保單那個故事為真,客戶是因為聽了這個故事下決定的嗎?一定不是!比較可能是在專業上解決了客戶的疑問,所以才成交的。但最大可能是遠銀與該公司有企金上往來,客戶也剛好有需求而成交的。

但我也說過假如他是講師,有些話真不該從他口中說出,甚至不該從任何人口中說出。接下來我要來講我最介意的東西,其實他不說這些,我還真沒興趣做這麼多功課,雖然我有一些小常識,但要回答保險專業問題,真的要GOOGLE一下!而且我不喜歡空口說,還要準備佐證資料。

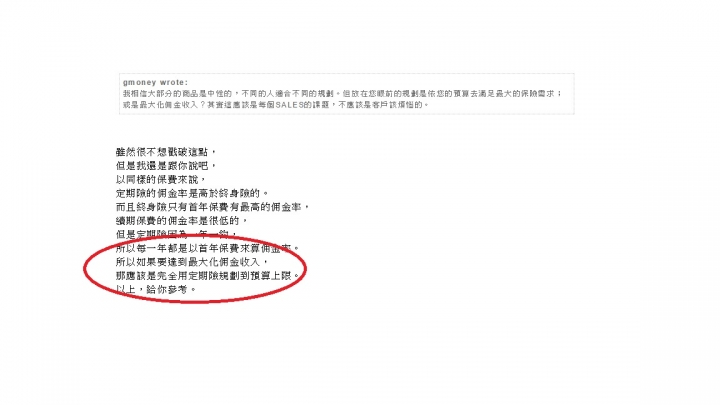

剛開始我們的對話其實就有話術成分,我也說了有些是他工作需求,有些可能是舊習慣一時改不了,但我最無法接受的就是下面這段。我現在特地用拍起來。

vivian93 wrote:

我可以跟你說,

如果保費一樣的話,

一定是定期醫療收入高的多。

之所以大家覺得終身險佣金高,

是因為終身險的保費高,

但是以佣金率來說,

終身險主約是比不上定期險附約的。(恕刪)

接下來針對佣金的回應他改成上面這段,其實這已經變兩件完全不同的事了喔!針對這塊我真的不想這麼細的討論,對我真的無所謂,其實對V大也已經無所謂。但一定會有某些人被影響,雖然我也說了現在網路很發達,但我還真沒看過有討論到這麼細的,可能我見識太少。

我再說一次比佣金真的沒意義(客戶又吃不到),我假定他就是費用,那比費用當然也要比保障阿,假設一下拿建議書出來比就解決啦!結果沒得比我只好找保發中心的資料來佐證。

vivian93 wrote:

不需要待75年,

只要待10年以上,

定期險的收入就會超過終身險。(恕刪)

vivian93 wrote:

假如今天總保費30000,主約終身醫療佔20000,附約加一加假設10000,

首年佣金大約在12000~15000之間,

看附約險種而定,(假設主約首年佣金率50%)

第二年,不好意思,主約佣金率剩10%,但附約不變,

所以如果首年佣金是12000,那第二年佣金就是2000!

其中主約佣金2000,附約佣金2000!

這還是我以低估的方式去估計附約的佣金。

如果首年佣金是高估的15000,那第二年的佣金就是7000,

其中主約2000,附約5000。

看的了沒?

主約只有在第一年的佣金是高於附約的!

重點在於!附約的保費還只有主約的一半!

還記得我前面說佣金高的是附約的前提嗎?(恕刪)

結果擠牙膏似的終於擠出一點東西來,有預算有年份怎麼會不能比,我現在就比給大家看,客戶會怎麼選?還是又生出一個假議題?我先說一下我的假設,我都用我們討論過的內容,我不會用特例來乎弄。今天我們的對象一定就是0-5歲的小朋友,爭論半天就是一直在糾結未來50-70年的醫療風險,所以規劃的也是醫療險。規劃A跟B都用你提供的預算,及你的說法來規劃。比佣金也比保障,我絕對不會自己腦補任何不是你說的事,這樣比才有意義。

規劃A預算30,000:主約終身醫療佔20,000,附約加一加假設10,000。

首年佣金大約在12,000~15,000之間,假設12,000好了(其中主約50%,附約20%這是用你的資料推估的喔!)第二年佣金4,000(其中主約剩10%,附約還是20%)第三年起佣金為2,000(其中主約為0%,附約永遠是20%)待十年也是你提的,所以十年總佣金為32,000,應該有低估不少不過沒關係我選擇接受這個算法。那這個可愛的小寶貝得到一個終身醫療險,假設5歲小感冒發燒住院兩天,這個日額應該有3,500吧(我猜的),所以可以理賠7,000元。我個人覺得這個規畫還OK,不要說小朋友,一般人這個保障應該都足夠!

那我們來看規劃B:要達到最大化佣金收入,那應該是完全用定期險規劃到預算上限。這也是您提的,我也選擇接受。所以30,000全買附約或定期險,佣金率永遠20%。每年佣金都是6,000,第六年起總佣金收入超過規劃A,10年總佣收60,000。佣收大勝規劃A,這個業務真 O O X X!其實到這邊你們業內的都已經看出問題了,或是你們早知道問題在哪!是不是有人想阻止我往下講... ... …

我還是要收個尾啊!請問用規劃B的小寶貝萬一發生上面那個情況,能得到多少理賠呢?其實我不是很確定金額,我是去另一個板隨便抓一個來算,日額隨便都有30,000-40,000元,因此理賠金額至少有60,000沒錯就是這個金額,沒有多一個0。

請問到這邊我把我最介意的話題定義為假議題,就此打住應該沒有人反對吧?

好了我就說到這,假如有人點名我說錯什麼,該道歉我一定做,該說明絕不閃躲。但假如您想話術演練請找自己同事,有保險問題請洽專業保險人員。

祝大家佳節愉快!

抱歉!筆誤偷改三個字:有料改成有有些料;終身壽險改成終身醫療險!