vicjacky7449 wrote:

你知道台灣有全民健...(恕刪)

看看陳立宏吧

https://www.nownews.com/news/20170621/2573276

得癌症把整個家庭都拖垮了

他沒有全民健保嗎?

為何還要賣房子籌醫藥費?

網路上許多人根本沒有足夠的知識跟能力去瞭解一件事

任意散播錯誤的謬論

誤人誤己

散戶中的霸主 wrote:

你賭的昰妳會很慘因...(恕刪)

我不太懂保險跟投資的關係

但我只知道未來出事就別後悔說為何沒保險

自已身邊有個保險專員

本人36歲、單身沒女友,保險受益人暫定是我媽

保險年繳快14萬

雖然負擔重了點

但不得不說還好有保險

十年前因為身體出了狀況而去住院

當時健保房都排滿沒空床

後來是醫院說有雙人房但要自費肯不肯

經了解保險是全額給付的後就答應了

住院沒多久就開刀並在醫院休養了6天

從住院到出院總費用好像花不到1萬5

但我保險請領了快30萬

兩年前也是一場病去住了5天

結果請領保險是將近我一個月的薪水

我還被我同事虧說:爽住5天、還領了一個月薪水,你不要回來上班好了

以上

保險重不重要,這是見人見智、自由心證的問題

但保對險最少未來如果發生事情還有一筆錢可以給自已或在世的人使用

減少自已或在世的人負擔,這何償不是件好事??(至少我是這種心態)

任何人可以選擇不保險,但別出事後才在後悔說為何沒保險

買保險前先詳細看好條款,確認萬一需要用到時能得到什麼保障,相信就不會有新聞報的事件發生了。

很多人車子全險超額險都知道要買滿買足,結果卻認為自己很健康不會生病不需要保險,車比人重要多了。

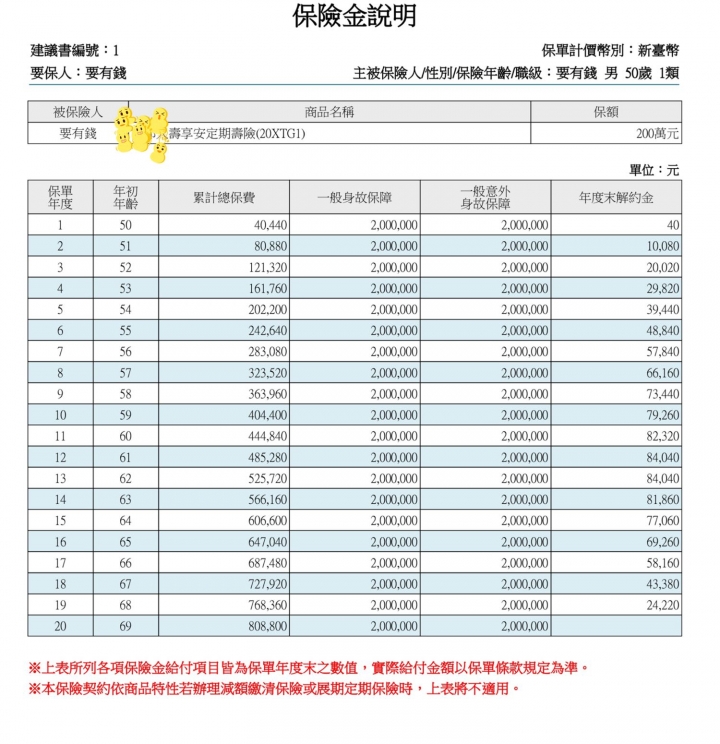

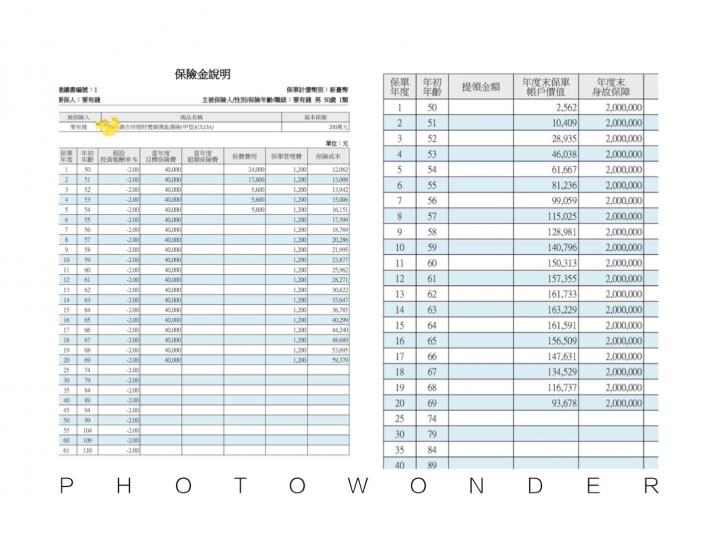

再補充,很多人都說買定期險就好了便宜保障又高,個人也認同此說法,但下列舉各例給先進參考:家人現50歲,買終身險真的很「貴」繳納的總保費已超過保額所以頃向購買定期險只要一半的保費,某家大公司也提供了定期險建議書200萬保額一年保費也要4萬元,繳完20年沒升天保費就當做善事結緣沒了。小的另要求提供壽險加連結基金的所謂「投資型保單」建議書,一樣1年繳4萬保額200萬,投資報籌率如果每年都很爛 -2%,20年到要解約還可以拿9萬多,不過連結基金近百檔若真的每年還搞到-2%我應該會先檢討我自己是不是真的不會理財投資。

內文搜尋

X