bluejay27 wrote:

「健保病房說真的比較...(恕刪)

理想的保險型態為「花小錢,大保障」是正確的

所以定期壽險,意外險,第三責任險都是很好的險種(有開車的第三責任真的很重要)

定期險是依理賠率來計算保費費率的,是比較符合保險意義的.

所以定期醫療險也是,先不談定期住院日額及手術.

就定期險實支實付來講,他就是一個保大也保小的險種.

我所提到的花小錢多個病房選擇,只是實支實付的一個小功能(日額給付)

他重點其實在可以理賠健保不予給付的項目:雜費及手術部分負擔10%

雜費:舉凡最常用的術後麻醉,或手術中的材料費如心臟支架,人工關節,更甚者癌症標靶藥.

手術部分負擔10%對於大手術來講也是一個頗大的負擔,當然有些條件可以免.

有住院動過手術的大概知道對於沒實支實付的人負擔會有多麼大.

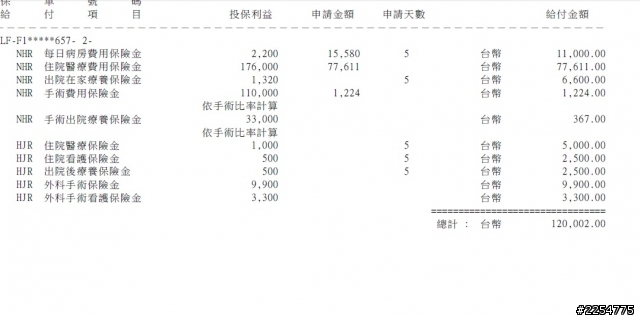

以下是我朋友的理賠案例,提供大家參考:

保完過沒幾個月意外車禍被撞打鋼釘,光雜費就7萬多了.

年初才又回去拆鋼釘大概又可以理賠不少.

他實際的保費多少? 實支實付5351,住院日額手術4820.

總共10171,主約壽險隔年就減額繳清掉了所以不列入.

有提過雙實支,他沒考慮

,應該說他被前一手綁住了終身醫療,所以....

,應該說他被前一手綁住了終身醫療,所以....比較兩光的是前一手沒幫她買實支實付

.

.有想過為什麼定期壽險,意外險,第三責任險這種可以以小搏大?

定期醫療這種就沒它們那麼多倍數嗎? 原因就在理賠率!!!

壽險公司的精算師算得可精了~~有多少理賠就會反映多少保費滴.

)

)