AMD_Hammer wrote:

現在的台幣儲蓄險IR...(恕刪)

只是最近這幾天郵局才改成16歲~68歲也可以買

如果真的要買保險,保險的性質本來就不是比定存好

但6年期的短年期,幾本上各家都差不多

6年到6年領回,利差就真的很少

但能幫你鎖住這6年的錢不會亂花

要看個人的實際需求

現在政府主要的需求,以及各家都是主力在中長年期保單

如果你有小錢可以存,又不會去動用的話

那這個就真的不錯

反正繳完後也是每年固定領保額的6%

各家保險或多或少都有優缺點

就看個人的喜好程度

irr算的再多,也比不上通膨的速度

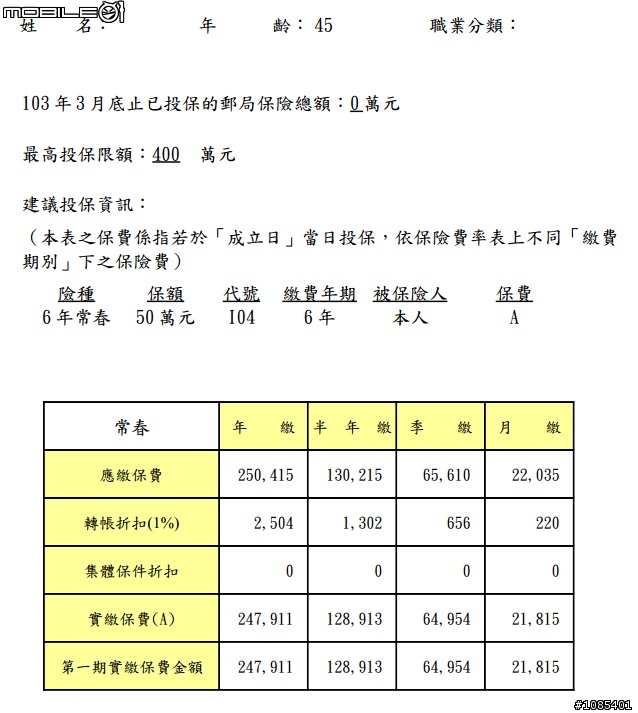

圖片以45歲為例,郵局的要保書建議書

內容可以看的更清楚

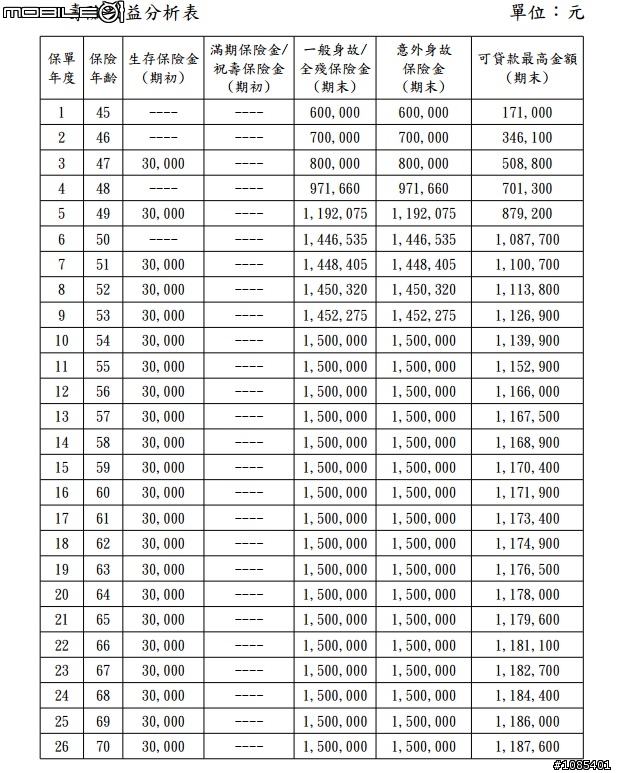

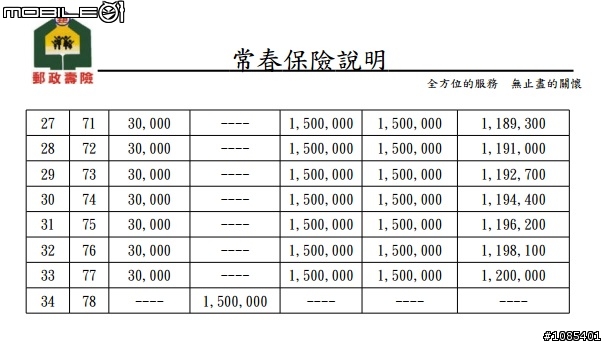

假設真的繳完6年,差不多也是快150萬

150萬去存定存目前1年最高固定利率1.37%

利息也大約2萬初

但同樣的錢,假設你150萬都不想去動用

每年領3萬元的還本,雖然利差也不多,但換個角度想

至少多快1萬,也不無小補

保險說穿了也沒什麼

如果有多的錢去做投資,我也想買房或投資外幣

但要承受相對風險

商品的好壞不是聽別人想什麼好就好

多家評估也是不錯

這回歸到正題,我還是覺得這商品適合中高齡適用

畢竟1個16歲的人來投保這個,你的本金要等到78歲才能拿回來

如果真的解約就不划算了,提供參考

反正一句話自己的荷包自己顧.若連自己都不謹慎小心錢財方面的問題.那誰會再乎您的錢.不要指望保險人員會再乎您的錢.有良心的保險人員少之又少.大部份都是為了佣金而來.買任何商品是一定要自己作好完整的功課的.

反正一句話自己的荷包自己顧.若連自己都不謹慎小心錢財方面的問題.那誰會再乎您的錢.不要指望保險人員會再乎您的錢.有良心的保險人員少之又少.大部份都是為了佣金而來.買任何商品是一定要自己作好完整的功課的.AMD_Hammer wrote:

差遠了好的儲蓄險讓你...(恕刪)

內文搜尋

X