我今天致電給保險經紀人,詢問如果全殘之後領了主約,附約是否失效。

保險經紀人回覆我的是說,實支實付、意外險、意外醫療會終止,而終身醫療不會終止。

而我們買的豁免則是主約附約都豁免。

可是如果真如他所說終身醫療不會終止,其他都終止,那終身醫療住院一天也才1500,

現在就不夠了,更何況未來>"<?

繼而詢問他是否每一家的實支實付都是會終止,他是說對的。

所以跟我說要買的應該是安養以及重大疾病?

當初買實支實付就是怕日額不足才買,沒想到會終止喔..

那他說的這樣我到底是需要刪減什麼?

版主也不要太驚慌,

全殘並非容易達到的狀況,

即使主約會遇到全殘而失效,

也比買到錯誤的終身醫療來得好,

您的業務有點誇張,

我隨便舉一家的附約延續條款就可以把他打到趴,

自己沒做功課卻信口開河,

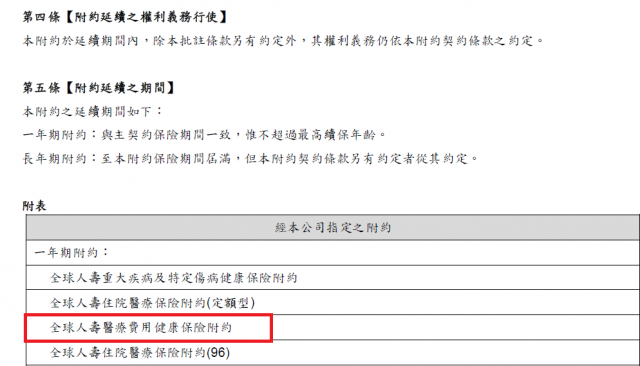

(這裡是條款的連結 http://ppt.cc/rxKK)

被我畫上紅線的就是全球的實支實付XHR,而且這份附約延續條款是在保單內的

而實支實付並不是拿來補充日額用的,

狀況是剛好相反才對,

實支實付是用來保障醫療費用,

而日額通常是用來保障薪資收入,

真的要刪掉的是日額型而非實支實付

安養或長期照顧這種是不需要買的保險,

原因是因為大部分條件不容易達到,

就像重大疾病險內有賠腎衰竭,但要洗腎二顆才行

慢性腎衰竭(尿毒症):係指兩個腎臟慢性且不可復原的衰竭而必須接受定期透析治療者

像全殘或殘廢這種的保障,應該要買的是殘廢險才對

大部分的豁免也只是豁免到主約繳費到期前的保費,

例如主約是20年,

豁免也就是20年,

那這樣就是只豁免20年的保費而非終身豁免

當然不要買終身的啊.貴死了.

當然不要買終身的啊.貴死了.