過年返家,才知道70歲的媽媽透過朋友介紹,買了一百萬元安達人壽天生贏家投資型保單,她喜孜孜地給我看存摺,說購買後連續十一個月都有每月近二萬的配息,還說這樣不用五年就回本,還決定加碼再買40萬元。

我勸說無益,她拿出他住的房屋所有權狀(是我的名字,貸款剛繳完),要我去辦400萬元貸款,拿來投保,而且業務員告訴他,這樣的投保額度我每個月(現在辦,四月就會有十萬可以帳)有近十萬元配息,領到死。每月十萬配息拿來付一兩萬房貸,綽綽有餘。

業務告訴他說,安達的本金除了匯率差別影響,不會有逐年愈變愈少的狀況,而且安達購買的標的幾乎九成以上都是國家債券,而非垃圾基金,所以不會虧損,而且保證每月配息。

想求教各位先進,以上說的是事實嗎?我辛苦一輩子繳完貸款買給媽媽住的房子(小弟只是個月入不到五萬元的50歲上班族),實在不想到時因為繳不起房貸被法拍,而讓媽媽無家可住啊。

2.投資型保單本質是保單,也就是要付出保險費,年紀越來越大,被收走的保險費越來越多。所以放越久,越有可能虧損。因為保險公司會先扣除保費,剩下的錢財拿去投資。明年扣保費,後年扣保費,你不解約,就一直扣下去。最後有可能沒錢投資。

3.業務員勸誘客戶去貸款來買保單。如果你有錄音錄影證據,可以跟金管會投訴。讓金管會調查、處罰該業者。

Sean1861 wrote:

過年返家,才知道70歲的媽媽透過朋友介紹,買了一百萬元安達人壽天生贏家投資型保單,她喜孜孜地給我看存摺,說購買後連續十一個月都有每月近二萬的配息,還說這樣不用五年就回本,還決定加碼再買40萬元。

我勸說無益,她拿出他住的房屋所有權狀(是我的名字,貸款剛繳完),要我去辦400萬元貸款,拿來投保,而且業務員告訴他,這樣的投保額度我每個月(現在辦,四月就會有十萬可以帳)有近十萬元配息,領到死。每月十萬配息拿來付一兩萬房貸,綽綽有餘。

業務告訴他說,安達的本金除了匯率差別影響,不會有逐年愈變愈少的狀況,而且安達購買的標的幾乎九成以上都是國家債券,而非垃圾基金,所以不會虧損,而且保證每月配息。

想求教各位先進,以上說的是事實嗎?我辛苦一輩子繳完貸款買給媽媽住的房子(小弟只是個月入不到五萬元的50歲上班族),實在不想到時因為繳不起房貸被法拍,而讓媽媽無家可住啊。

優質配息ETF抱緊處理,當股市包租公。

安達人壽官網

◼ 本商品所連結之一切投資標的,其發行或管理機構以往之投資績效不保證未來之投資

收益,除保險契約另外有約定外,安達人壽不負投資盈虧之責,要保人投保前應詳閱本

說明書。

◼ 本商品所連結之一切投資標的無保本、提供定期或到期投資收益,最大可能損失為全

部投資本金。要保人應承擔一切投資風險及相關費用。要保人於選定該項投資標的前,

應確定已充分了解其風險與特性。

只要投資賠錢

當然可能賠光本金

向你媽的業務員問看看,現在保單價值多少,解約金多少?

說不定本金已經減少了

好想放假

carlo2013 wrote:

這些朋友、業務真的都...(恕刪)

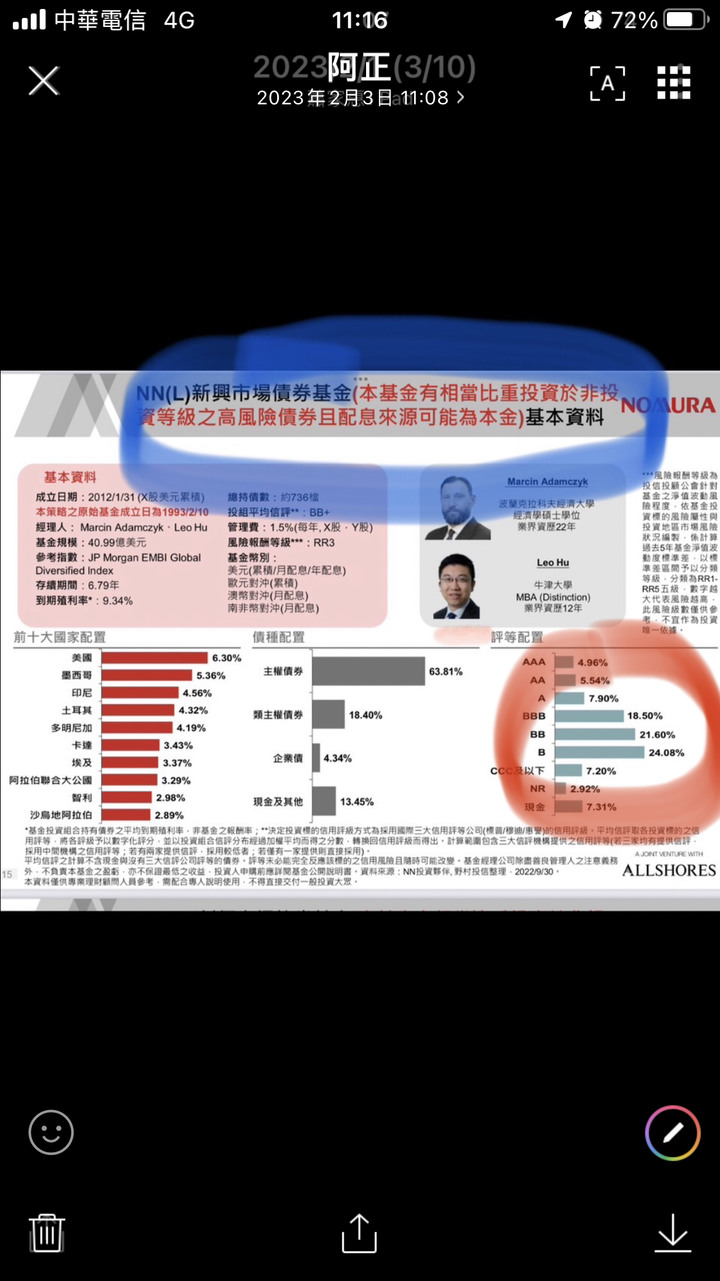

我回傳業務當初給我的這張圖,問她保險公司投資目標百分之六十都是BBB+以下信用評等的債券,如何保證獲利。以及,DM上明文說明配息可能來自於本金,那她當初為何說除了受匯率影響外,本金絕不會減損?

另外,我還問她若投保400萬元,20年後我七十歲時危險保費會提高至多少錢(才能確保死後保本),以及這筆錢是否扣自本金?

她回我,她只賣這張保單,且已幫助太多家庭,光去年就賣出了三億(還是三十億?)如果我多疑,她也沒有必要浪費時間 ,畢竟投資報酬率太低......。

(開始後悔沒在那天她到我家"積極鼓勵"用房貸四百萬買保單的談話錄音,然後交給金管會)......想想台灣現在有多少老人正在準備拿終老的房屋權狀到銀行貸款,幻想著未來每月配息十萬元領到死,繳交房貸一兩萬綽綽有餘的美夢....

11個月乘以2萬,等於22萬。

100萬-22萬=78萬。不知道現在保價金比78萬多還是少?

媽媽現在可能還在幻想,她的資產高達100萬+22萬,等於122萬。

Sean1861 wrote:

過年返家,才知道70歲的媽媽透過朋友介紹,買了一百萬元安達人壽天生贏家投資型保單,她喜孜孜地給我看存摺,說購買後連續十一個月都有每月近二萬的配息,還說這樣不用五年就回本,還決定加碼再買40萬元。

我勸說無益,她拿出他住的房屋所有權狀(是我的名字,貸款剛繳完),要我去辦400萬元貸款,拿來投保,而且業務員告訴他,這樣的投保額度我每個月(現在辦,四月就會有十萬可以帳)有近十萬元配息,領到死。每月十萬配息拿來付一兩萬房貸,綽綽有餘。

低的時候買,高的時候賣,懶人賺錢術。

內文搜尋

X