這是我新增的保單

從小時候媽媽就幫我保了醫療險

長大出社會後保費換我繳

我以為只需要保醫療險就夠用了

但看到新聞不少人因為疫情失業或是出了什麼意外往生、殘廢

家裡的經濟直接垮台或是面臨困難,讓我感覺很恐怖

老婆是家庭主婦在家顧孩子,家裡收入都靠我一個人支撐

假如我不小心怎麼了就算有醫療險的理賠金也沒辦法應付

可能光是支出在我身上就不夠用了

朋友跟我說如果能在加保保個不同項目的保單

保障更齊全,真的出了事情能得到的理賠金也能用到照顧我老婆及孩子上

下面這份保單是我自己評估過後所選出來的

單純分享,每個人狀況都不同,各有適合自己的保險

我加保的險是第一金人壽安心重大

顧名思義就是針對發生重大傷害時的保障

凡心肌、冠狀動脈、腦中風、癌症、癱瘓、器官移植、嚴重阿茲海默和帕金森等

都是這保單所保障的範圍

醫療費、看護、輔具跟生活輔助金都有保障

加上我本身實支實付的醫療險內容

若真的出了什麼意外有這幾項保險基本上就可以撐起我的醫療需求

以及讓我家人還能維持住正常的生活開銷

不用擔心我倒下了家裡少了收入

還造成他們的負擔

我可不想看到孩子書還沒讀完就被迫打工

老婆一人兼好幾份工作還需要抽出時間照顧我的慘況

如果我80歲還活著還能拿回保費來

保險期間內死亡一樣也有這給付

樓主所說的是特定傷病保險,顧名思義就是指契約約定的特定傷病,共為九項而已。

建議先了解一下兩者間的差異會比較好。

介紹實用的保險給您參考。

一般規劃保險時,主要是【癌症、醫療、身故】這三部分,

要以實際狀況來評估各風險的承擔能力,找到無法承受的風險,才能透過較少的保費來做好風險轉嫁。

當今癌症治療方式改變,新式治療技術的突破。

讓癌症平均住院天數下降,無須再以長期住院來接受治療。

然而健保大多不給付的標靶藥物或是電腦刀等放射線治療費用。

單一療程就要將近十萬元的花費,整年下來花費至少要破百萬元!

投保重點就是要能夠填補家庭無法承受的龐大醫療費用,別再投保以癌症住院、手術為主的癌症險種。

這已經不適用現在醫療現況,最合適是【罹癌就一次整筆給付】的險種,

只要一旦確診就可以向保險公司申請整筆的保險金,那筆龐大的金額可以自由運用。

最好要有200~300萬左右才會比較安全。

如圖兩張一次性理賠的險種:

煩請參閱此篇:

防癌的新選擇-重大傷病險

而投保醫療險就是擔心發生醫療事故時住院期間的醫療花費、薪資損失。

要有較好病房品質的升等病房之差額,來避免因多位病患產生交叉感染。

同時醫療技術越來越進步,許多新式微創手術、雷射、注射、藥物治療,

很有可能是健保不給付的項目。因此設備、材料費、藥品等其他各項費用,就需要額外自費。

雖然可以有更好的治療效果但要面臨數萬元至數十萬元,以目前的醫療現況看來,最好能有15~20萬以上的醫療額度才會安全。

更可以投保兩張的【實支實付醫療險】,透過兩張實支的互補性,讓我們能有更完整的保障項目,

包含"門診手術雜費"這加分項目,將會更符合當今醫療需求的規劃。

煩請參閱此篇:

你買對醫療險了嘛?

實支實付險怎麼買?(上)

實支實付險怎麼買?(下)

您是否已經成家生子、是否每月需奉養父母、有背負經濟負債或貸款呢?

當不同情況要背負責任也會不一樣,要透過實際情況來評估,

倘若有壽險保障的需求,建議投保【定期壽險】來做好階段性的保障,

避免當發生事故時,讓家庭的收入受到影響。

煩請參閱此篇:

壽險該怎麼買?

看了上述幾段的回覆,希望能讓您了解保險規劃方向,

畢竟購買保險最重要的用意,就是將無法承受的經濟損害轉嫁給保險公司。

要提供保險方案給您參考,請再私訊告知詳細生日與性別,

如果有任何不清楚的地方也歡迎私訊詢問,謝謝。

保險疑問請GOOGLE:【加乘保險-零加乘】

這一張不是重大傷病險

我看到 重大特定傷病,原以為是一般市面上 7項重大疾病+22項特定傷病

看了保單內容才發現是 7項重大疾病+2項的特定傷病

貴在身故還本、滿期還本

為什麼 目前大家會挑制重大傷病險

而不是重大疾病或特定傷病

主要是保障範圍 重大傷病遠比重大疾病和特定傷病廣

我是Dcard保險業版的保險78人

jkak9763 wrote:

若真的出了什麼意外有這幾項保險基本上就可以撐起我的醫療需求

以及讓我家人還能維持住正常的生活開銷

不用擔心我倒下了家裡少了收入

以上內容似乎寫的太好..

依合約內容來看, 你要領到生活補貼, 有的要等一年醫療無效..有的要等半年...那哪來維持你原來生活維持住正常的生活開銷..?

生活補貼為投保的12%,

假設你投保100萬額度, 每年領12萬。。這似乎不夠維持原來家庭生活吧。。30歲投保,一年要繳44000 , 40歲投保56,400

那你投保最高300萬, 每年才能領36萬,但還有等待期間的無收入。。 30歲投保,一年要繳133200

那就假設你光這投保一年就13萬好了.., 才有足夠的保障...;

與其買這還本型, 還不如不還本...更省錢..

jkak9763 wrote:

顧名思義就是針對發生重大傷害時的保障

凡心肌、冠狀動脈、腦中風、癌症、癱瘓、器官移植、嚴重阿茲海默和帕金森等

你是葉小姐嗎?

不管了 就這些文字內容 保險黑傑克來上個課

唉 平常可以多爬文讀書一下嗎?

你買的是重大疾病險 +後面那兩項神經退化性疾病

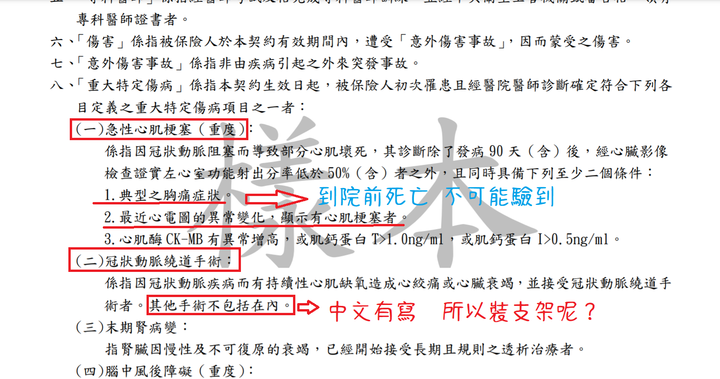

第一題。請問你 如果有一個人心臟病發,到院前死亡 這張保單會不會理賠?

第二題 如果今天有一個人冠狀動脈塞住了三條,醫生評估要裝支架比較安全,自費花了數十萬元,保單會理賠多少錢?

買保險不是你一廂情願的想法

不然人家給你保單幹媽的? 不是投保證明喔 保險是契約關係 裡面有寫保單條款 打開來看一下

中文寫得很清楚 我不想講了 保黑傑克 拍了一支影片 就是在講這個

現在沒人在買這種保單了啦 還還本型的 你一年花這麼多錢 結果其他保障完全都沒有 亂來

真的想保障的 請看保險黑傑克的文章

內文搜尋

X