去年花好長一段時間把全家人的保險檢視重整並補強, 現在想要了解這種短期的旅平險.

旅遊分為自助 & 跟團兩種,

由於幾乎不跟團, 僅從媒體略知一般旅行團均有200萬的保險, 但不知內容.

個人自助旅遊都是直接刷卡買機票, 多在網路上直接刷卡, 偶爾會透過旅行社刷卡.

過去數年來我都是刷花旗白金卡, 因為花旗只要刷台幣計價的項目, 不論對象是否為台灣公司, 都不需手續費. (我不清楚還有哪一家的信用卡不收, 但我手上其他家都要收)

例如: 刷外籍航空公司機票, 該航空公司為X國 (非台灣), 從台灣出發的機票是台幣計價8000元, 則刷花旗就是8000元, 刷富X的卡還要收手續費. (外地出發的機票是外幣計價, 各家信用卡都收手續費)

回歸正題, 出門旅遊最怕就是有比較大的意外或突發的大病,

我想知道哪一家信用卡附送的保險內容比較完整?

另外加買的旅遊平安險(全程)又是哪一家比較優?

有兩個保險時是否有正本副本理賠的問題?

A. 海外旅遊平安險有

"單次"、"全年" 2種。停留天數、保險金額、保險內容 會決定保費的高低。

單次-(機場出境櫃台附近旅平險、產險公司線上購買、保險業務員..等)

全年-(只有某些產險公司有這個產品)

B. 海外旅遊平安險大致上內容分別為

1. 旅行平安保險--意外身故、意外殘廢、意外傷害醫療 。以意外事故造成傷害的理賠保險

2. 海外突發疾病--海外突發疾病住院醫療費用、海外突發疾病門診醫療。(這才是重點)。

3. 海外旅行綜合保險--飛機延遲、取消、行李不見....等

C. 大多信用卡附的 "公共運輸工具旅行平安保險"

以信用卡簽付全額之公共運輸工具(不含包機)費用或於參加旅行團時,以信用卡刷卡付旅遊總團費之80%以上,於下述期間且於保險期間內,發生事故且於保險期間內提出申請,即可享有新台幣最高xxx萬元的公共運輸工具旅行平安保險,無論持卡人是否享有任何其他保險,皆可受到此項保險之保障。保障期間為搭乘或上下公共運輸工具期間,如係搭乘商用客機(包括加班機)尚包括:

1. 於飛機原訂起飛或實際起飛前5小時使用交通工具前往機場期間。

2. 於機場內。

3. 於飛機抵達機場後5小時內,使用交通工具離開機場期間。

C. 有些信用卡還有 "海外旅遊全程意外險"

1.被保險人於保險期間內,以本行信用卡支付已確認來回班次之公共運輸工具全部票款或支付參加旅行社所安排之旅行全部旅行團費之80%(含)以上(不含事後申請退費者)。

2.於保障期間內,因於在使用該票證之來回期間內(但最長以xx日為限),於海外行程期間因遭遇外來突發之意外傷害事故,致其身體蒙受傷害而致殘障或死亡。

3.於保障期間內,因於在使用該票證之來回期間內(但最長以xx日為限),於海外行程期間因遭遇外來突發之意外傷害事故致被保險人遭受傷害,自該意外事故發生之日起一年以內,經登記合格的醫院或診所治療者,就其實際醫療費用,超過全民健康保險給付部分,可於保險金額限額內獲得實支實付傷害醫療保險金。

本條所稱「海外」指係指台灣、澎湖、金門、馬祖地區以外之區域。

D. 海外突發疾病定義

「突發疾病」係指被保險人非係以獲得海外醫療為目的,並在每次出國前九十天以內未曾接受過該項疾病之診斷、治療或用 藥且需即時在醫院或診所治療始能避免損害身體健康之疾病;若該項疾病已完全治療痊癒而在海外期間再度發生者,亦視為突發疾病。(市場上大多為出國前180天內)。

E. 信用卡送的 哪一個比較優。

1. 信用卡送的最多也只有這三個,公共運輸工具旅行平安保險、海外旅遊全程意外險,旅遊不便險。

2. 出國最重要的是要保,海外突發疾病保險。 信用卡沒有送的

F. 兩個保險時是否有正本副本理賠

有醫療的行為、意外醫療、突發疾病醫療,保險公司都是實支實付+限額,都要求"醫療費用正本收據"

除了"意外身故、意外殘廢"。

希望有幫助到您!

謝謝~

啦嘎西 wrote:過去數年來我都是刷花旗白金卡, 因為花旗只要刷台幣計價的項目, 不論對象是否為台灣公司, 都不需手續費. (我不清楚還有哪一家的信用卡不收, 但我手上其他家都要收)

我去年10月到今年1月出國,都用華南旅鑚卡,它有一個回饋機制,所以我所有國外的刷卡不管是哪種計價,手續費都會回饋回來,等於無手續費.國內刷卡也有現金回饋.

啦嘎西 wrote:外加買的旅遊平安險(全程)又是哪一家比較優?

有兩個保險時是否有正本副本理賠的問題?

大家都知道信用卡送的旅平險不夠也不完整.尤其我在國外住了三個月,該國的醫藥費貴得嚇死人,所以我出國前

隨便找了一家保險公司(國X)保了它產險中出了一個「國X產物旅遊綜合保險」可自行參考詳細內容,https://www.cathay-ins.com.tw/page2.asp

在國外要求英文保險證明書與延保兩次,台灣的內勤都很幫忙與負責,所以回國後才會考慮它的保險.不過,看了一些網路的資料,很慶幸自己這三個月平安歸來,沒有需要"理賠". 沒有很推,但畢竟是我的經驗. Good luck.

ayz847 wrote:

對【不含包機】這四個...(恕刪)

這部分每一家信用卡公司,公共運輸工具旅行平安保險部份所承保的產險公司也不同,再這方面定義可能也不一樣。

詳情請自行詢問,信用卡公司附公共運輸工具旅行平安保險的詳細內容。

以下是玉山銀行信用卡--公共運輸工具期間旅遊平安險內容

本保險單所稱之公共運輸工具係指(1)經政府登記許可,行駛於固定路線之商用客機或水、陸上公共交通工具,提供旅客運送為目的。例如:飛機、火車、高鐵、渡輪、客運...等。(2)任何不特定之旅客都可購票(使用信用卡)搭乘。例如:加班機、旅行社承包班機。

◎以下特性之交通工具非本保險契約所稱之公共運輸工具,例如:計程車、遊覽車、觀光景點專用之交通工具、郵輪、國內大眾捷運系統、各縣市聯營公車、纜車(貓空、日月潭、九族文化村)、公民營企業或私人包機(特定團體或個人搭乘者:總統包機、軍機、企業包機)。

定期航班一般係指航空公司出版之航行於固定機場之時刻表及價目表,提供旅客服務之班機;至於非航空公司時刻表及價目表上記載之航班則為加班機或包機(僅限由旅行社向航空公司承租之包機、用以招攬不特定團員報名參加,經當地政府登記許可行駛於固定航線之商用客機的定期包機及既有航線之加班機為保險公司承保範圍),但該包機及加班機排除政府包機(如元首出訪、專機接送僑民、軍包機接送放假軍人…等包機)及公民營企業或私人包機(如各壽險公司招待業務員於海外舉辦精英大會之包機等)。

被保險人於保障期間內,因下列情況遭受意外傷害事故,致其身體蒙受傷害而致殘障或死亡時,保險公司依照保險契約的約定,給付保險金。

搭乘或上下公共運輸工具(經當地政府登記許可,行駛於固定航、路線之商用客機或水、陸上公共交通工具)期間。

於飛機原訂起飛前五小時或實際起飛前五小時搭乘汽車(但不包括機器腳踏車、腳踏車或其他類似之交通工具)前往機場期間。

機場內。

於飛機抵達機場後五小時內,搭乘汽車 (但不包括機器腳踏車、腳踏車或其他類似之交通工具)離開機場期間。

先前(不含包機)後面有一段[定義],小弟沒有放上來

「包機」係指限於特定或可得特定之團體或個人搭乘,行駛於固定航(路)線、班(航)次以外之商用客機如壽險公司招待業務員於海外舉辦特會之包機、私人飛機…等。但由旅行社向航空公司承租之包機,用以招攬不特定團員報名參加,並經當地政府登記許可行駛於固定航(路)線、班(航)次之定期包機、兩岸直航包機以及固定航(路)線、班(航)次之加班機則得享保障。

分享

小弟是購買"美商安達"整年旅遊平安保險,家人出國也是再該保險公司線上網路購買旅平險,詳情請自行到該保險公司查詢。因為 在"海外突發疾病"項目寫的最詳細。

啦嘎西 wrote:

是不是因為捷運公車那...(恕刪)

小弟的淺見!

在這裡猜想,保險公司對"公共運輸工具的定義"。

就如上述說的 "請詢問信用卡公司,附的公共運輸工具旅行平安保險,詳細內容條款。"

1. 每次出國旅行前,購買旅遊平安保險

最基本都有 意外身故、意外殘廢、意外傷害醫療 係指 因遭遇意外傷害事故,致其身體蒙受傷害而致殘廢或死亡時,給付保險金。 您也不用擔心甚麼"公共運輸工具的定義"。

2. 建議版,旅遊平安保險+海外突發疾病+旅遊不便險 ,這樣才是完整。

所有的保單內容,各產險公司都查詢的到,這是公開資料。

3. 簡單說文字敘述越多,約定的項目就越複雜。

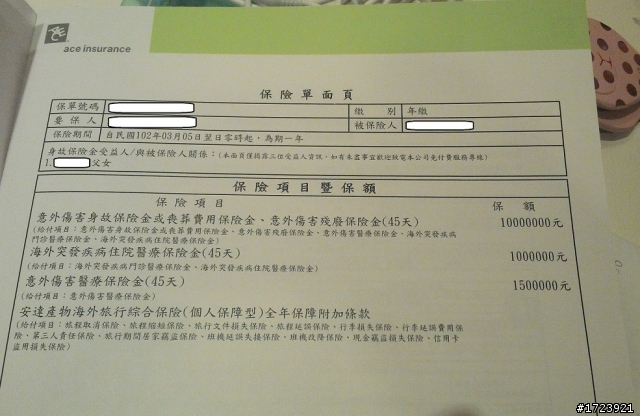

以下是小弟整年度的旅遊平安險保單,參考看看吧!

wangsam wrote:

B. 海外旅遊平安險大致上內容分別為

1. 旅行平安保險--意外身故、意外殘廢、意外傷害醫療 。以意外事故造成傷害的理賠保險

2. 海外突發疾病--海外突發疾病住院醫療費用、海外突發疾病門診醫療。(這才是重點)。

3. 海外旅行綜合保險--飛機延遲、取消、行李不見....等

W大大, 您好 想在問一下相關問題

最近的空難事件,讓人關注到旅遊平安險,爬文後有些問題想詢問,主要就是旅平險怎麼買? 我從功能面看

功能 1.旅遊意外死殘理賠 - 這一點若本來就有買足額的意外險的話就可以cover?

功能 2.意外傷害醫療理賠 - 這一點平常買的意外醫療險額度多在1~3萬,好像不好cover,畢竟國外醫療費用有的很貴

功能 3.突發疾病醫療理賠 - 這一點平常買的實支實付勉強可以cover,不過好像條款中都會有非健保身分就醫,僅理賠原額度的60~80%?這樣一來好像也有破表的風險

功能 4.緊急救援費用:醫療包機、移靈@@,這個暫時沒有想到有什麼其他保險可以替代的, 有人可以補充嗎?

因為我也沒買過 所以最後想問 如果覺得功能1~3 有其它已購買的保險可以轉移風險的話 ,能單獨購買功能4.的部分嗎 有這樣拆開賣的嗎?

以上 謝謝

內文搜尋

X