信用卡為消費帶來了許多便利,不過每次收到信用卡帳單時,你是否會好奇上頭的「最低應繳金額」是什麼意思呢?或是你早已從身邊親友聽聞信用卡不能繳最低應繳金額,所以選擇每期信用卡帳單皆全額繳清。然而,繳了信用卡最低金額後會發生什麼事情呢?如果手頭比較緊,應該要選擇信用卡繳最低,還是將帳單分期呢?信用卡最低還款的利弊,就讓本篇文章向你一一說明。

一、信用卡最低應繳金額是什麼?

信用卡帳單上的最低應繳金額,常見為當期消費金額的10%加上前期未繳金額的5%。

如果你是第一次繳納信用卡最低應繳金額,乍看之下帳單金額減低、減輕不少繳款負擔,不過,最低金額的組成可非如此簡單,背後更是隱藏著相當可觀的利息與費用。

最低應繳金額的組成

根據金管會對信用卡每期最低應繳金額之規定,最低應繳金額包含了以下項目:

(一)當期一般消費之百分之十。

(二)當期預借現金、前期未清償之消費帳款及預借現金等應付帳款之百分之五。

(三)每期應付之分期本金及利息。

(四)超過信用額度之全部使用信用卡交易金額。

(五)累計以前各期逾期未付最低應繳款項之總和。

(六)循環信用利息及各項費用。

最低應繳金額除了本段開頭提到的當期消費金額10%加上前期未繳金額5%,更包含預借現金的一定比例,以及循環信用利息。

繳費少於最低會怎樣?最低應繳金額的其他費用

若帳單繳費的金額低於最低門檻,除了計循環利息外,在下期帳單上還會記上一筆違約金,加重不少還款負擔,導致債務越陷越深。

二、信用卡繳最低的利息如何計算?

信用卡帳單繳最低應繳金額,就一定會產生循環利息。循環利息的可怕之處,在於只要款項還未繳清,就會持續按日計算利息,每日累積直到帳款還清。

信用卡利息計算公式

舉例來說,如果你有NT$9,000的未償還欠款,以年利率為15%計算,每日利息為:9,000×15%÷365 = 約3.7元

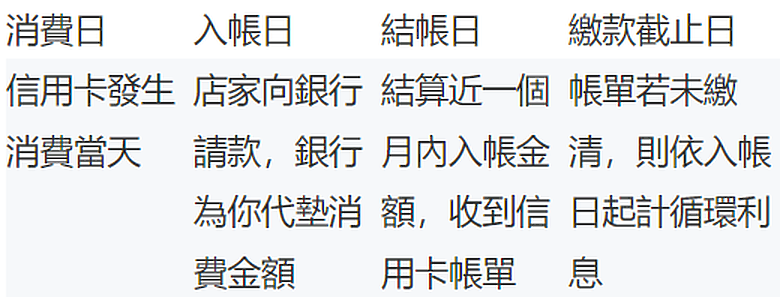

而每日計息,利息的起算日是從哪天開始呢?答案是會從「入帳日」開始:

利息計算實例

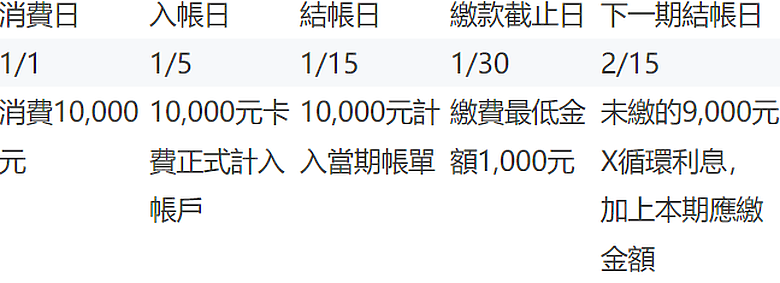

假設以下日期,如果本月信用卡帳單為10,000元,你只繳了最低應繳金額1,000元,剩餘的NT$9,000將產生循環利息。

以入帳日到下一期結帳日計算,經過41天每日計息,算得利息為

9,000×15%÷365×41 = 約151元

因此在2/15的結帳日上,有本期新增帳單應繳金額外,還有上期未繳金額加上利息約9,151元。若這9,151元的欠款在本期尚未繳清,則繼續每日計息,結算於再下個月的帳單當中。

三、信用卡繳最低除了利息還有什麼影響?

經由上一段的循環利息試算,了解只要帳款只要未還清,將會每日計息,導致申貸的難度增加或利率較高。

四、信用卡繳不起最低應繳金額怎麼辦?

萬一遇上財務壓力導致信用卡費繳不起該怎麼辦,以下第一點絕對要遵守。1. 暫停刷卡並盡力還款

一旦發現自己的財務狀況無法還清信用卡帳單,請立刻暫停刷卡,減少未來債務的產生,並且盡力還款。

2.評估自身條件選擇債務整合方案

如果你手上同時握有許多債務,譬如信用卡債、房貸、車貸...,可以考慮選擇向銀行或貸款機構申請「債務整合」,將多筆債務合併成一筆貸款,不僅能幫助管理多項繳款日與利率不一的債務,也有降低利率的可能。

3.申請信用卡債務整合

挑選債務整合方案時,建議優先償還即將到期貸款,利用債務整合貸款延長還款期限,減輕每月的還款壓力。再者,還可以透過申辦利率較低的貸款來償還較高利率的債務,減輕還款金額。

以上資料內容由永豐金證券豐雲學堂提供

感謝分享&介紹,刷卡消費前要好好想清楚呀

感謝分享&介紹,刷卡消費前要好好想清楚呀