謝謝大家的回覆。

有人提到costco聯名卡,

因為他是綁定他家的收費會員證,應該也是屬於極少數的特例吧,

聯名卡那麼多,PCHOME聯名卡、momo聯名卡、中油聯名卡,

他們的通路也沒有限制其他發卡銀行吧?

是否聯名卡一般就只會影響回饋成數而已啊.....

接著我一開始也就排除了卡去綁定第三方支付(各種PAY)被限制刷卡銀行的狀況,

我要討論的是單純非常普通的V、M信用卡直刷商家讀卡機卻不能的狀況而已,

這也跟加碼紅利回饋完全沒有關係,是基本的能不能刷而已。

我主要的疑慮是這種商業模式如果大為流行,每家都來搞,

那以後出去消費不就要先備上各家銀行的卡.....(雖然我目前也都備了3張)

那這對消費者來說是福嗎? 應該正常視之嗎?

所幸目前討論看起來似乎是僅存在於少數通路而已,

上面有網兄提到,尤其是業界龍頭會去搞這個,的確有理。

captainwu wrote:

想請教像刷卡系統裡,VISA...(恕刪)

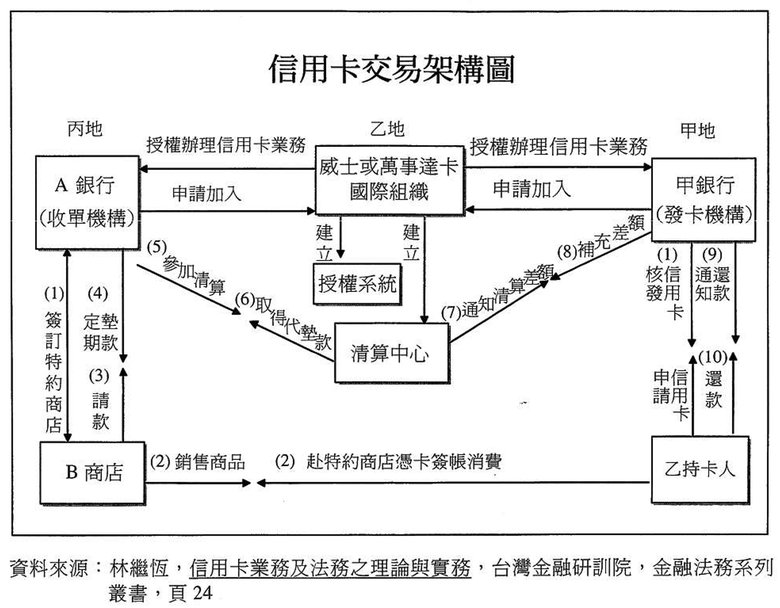

架構圖是這樣

有興趣也可以參考這篇文章:

https://www.ftc.gov.tw/upload/32b6a21f-294c-4a44-b683-9984650c0c7f.pdf

全聯之前只有一家可刷的狀況,就是收單銀行跟發卡銀行同一家

所以特談

全聯現在,就是收單行有兩三家,發卡銀行有特約的幾家,那也可以特談

至於全聯之前獨家卡與costco,如果你有注意到新聞,那都是要銀行去跟全聯/costco 「競標」

提供優惠趴數、簽約金,甚至是賠錢也願意做

原因是要衝發卡量,要成為消費者錢包裡的少數幾張且會動用的信用卡,消費者用習慣了,就會拿這信用卡去刷別的商店,這時銀行就可以賺錢

銀行發行信用卡式要費用的,一張卡約一百多塊台幣,然後要給推廣人員費用幾百塊,所以你去申請一張信用卡,銀行就先賠個好幾百元

但,如果銀行跟某大商家簽約,預估他會員有五百萬人,預估可以辦出一百萬張卡,銀行希望能因此多發行了一百萬張卡,而且是會實際拿來消費的卡,

假設本來要發出一張信用卡需要製卡費100+推廣費400=500. 500x100萬張,要花50000萬元=五億

現在拿兩億去跟大商家標,等於再加上發卡成本1億,總成本只有三億,還比五億少了兩億!

那,銀行傻蛋嗎?並不是...

三億要怎樣賺回來?

假設扣除相關給發卡組織、聯合信用卡中心等等的成本後,

消費者拿這張信用卡去別的商店刷,銀行可以抽到1%,

這一百萬個消費者刷到300億就可以賺回三億,

也就是平均每個持卡人刷三萬,平均刷三萬以上就是多賺的

(以上是很概略的亂算,所有數字都是舉例,實際數字我是知道,因為我曾經有一位p友是金控行銷主管 XD)

所以,喜歡做個金的銀行也願意於跟這些大商家簽獨家合約,大商家可以被抽比較少(賺比較多)、銀行也衝發卡量以及未來預期的收益,雙贏!

captainwu wrote:

今天怎麼突然回覆好熱...(恕刪)

放心...台灣限制較多的也只有好市多跟全聯

全聯以前能用的信用卡還更少,記得只有中信....

對店家來說...最好所有客人都是付現金,才能利益最大化

但付款方不方便,以及付款方式產生的優惠價差也會被消費者考慮進去

例如A商家跟B商家,A商家只收現金,B商家支援LINEPAY

假設東西跟標示價格一樣,B商家透過LINEPAY + 信用卡,目前來說最少有3.8%~5%回饋

當買的東西越貴,付現金的就越像傻子

B商家利潤肯定會少點,但東西賣得掉,而A商家發現大家都跑去跟B商家買

這時A商家也不得不增加其他付款管道了

所以不用擔心以後大家都玩限制銀行的把戲...

因為對於不夠大咖的店家這樣玩死更快...

內文搜尋

X