🔻一分鐘影片精華🔻

🔺一分鐘影片精華🔺

首先自然是每次講美元都會提到的美國長債利率。自從21年底,聯準會討論緊縮開始,美元與美國長債利率之間便開始呈現明顯的正相關性,也就是同漲同跌。尤其從7月份開始,油價大漲令通膨反彈,美國長債利率也隨之從盤整轉為上行,一路上升至5%的水準。在此期間,線性相關係數也是一路逼近1的最高水準。所以不管是短線還是長線,交易美元首先要看的便是美國長債利率。不過從圖中能夠發現,自從22年年底開始,美元和美債利率之間出現了巨大缺口,這又怎麼解釋呢?

這是因為歐元開始反彈了,作為全球第二大流通量的貨幣,歐元的漲跌直接影響到美元匯率。而歐元容易受到歐洲短債利率的影響(之所以不是歐洲長債,因為其幾乎完全跟隨美債影響)。從22年11月開始,歐洲經濟逐漸有回暖跡象,央行也開始加息,引發短債利率超越美債上漲。而利率和美元之間的相關係數也直接由正轉負,換一句話來說,歐債利率越高,歐元越強,美元便會承壓。這就導致了美元和美債利率的分離。

預測美元的走勢,實際上就是預測美國長債利率和歐洲短債利率的表現。核心驅動美債利率越高,美元越強;次級驅動歐債利率越高,美元與美債利率之間的缺口越大。兩者組成了美元絕大多數的行情趨勢。

所以在研究戰爭對美元的影響時,看的就是戰爭對上述兩個驅動的影響。

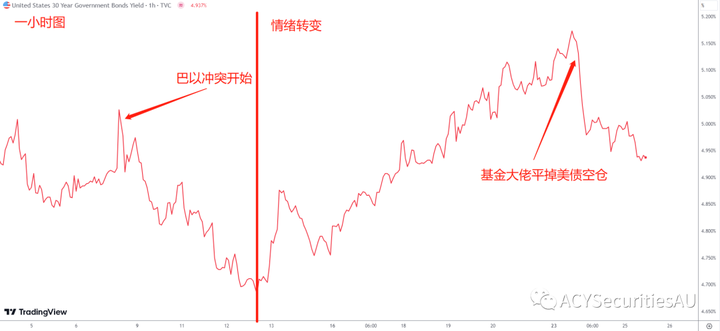

從美國長債利率的表現來看,雖然以巴衝突剛開始,不少人購入美債避險,但不到一周,行情便發生逆轉。原因其實很簡單,這種程度的地緣衝突,和疫情或金融危機不同,非但不會增加美債需求,反而會提高美債供給。因為美國在這些衝突中,包括俄烏和以巴,扮演的是軍備與物資援助方。本周拜登更是尋求新的1億美元支出法案,同時向以色列與烏克蘭提供援助,這些援助都是要美國政府花錢的。

錢從哪裡來?借!財務部發行新的國債(新增供給),然而聯準會不買,只能靠市場來消化。需求變化不大,供給卻在增加,自然會拉低國債價格,推高國債利率,從而帶動美元上漲。因此從美債的角度來看,戰爭會導致美元進一步上漲。

從歐債角度來看,由於能源依賴進口,相比美國,歐洲經濟對地緣衝突更為敏感,尤其是在衝突與產油國相關的時候。這就是為什麼在俄烏戰爭期間,歐洲尤其是英國的通膨增長速度以及經濟衰退程度遠超美國。從昨晚的PMI資料來看,歐洲PMI不僅保持收縮,還低於預期;反觀美國卻維持在榮枯線之上,遠比預期要好。這就造成了昨晚美元的大漲。簡單來說,目前美國的經濟遠好於歐洲,因此歐洲的短債利率表現很可能不及美債,因此會讓歐元下跌,美元繼續上漲。

綜上上述兩方面來看,美元還是處在基本面的上漲階段。從美元指數一小時圖來看,以巴衝突之後,美元的確承受了一定的壓力,但基本面仍然強勁,短線交易策略了應該以逢低看漲為主。現價下方的關鍵支撐無疑是在106整數位元大關,該位置同時也是支阻互轉水平線位置。在下方則要看105.5前低點附近。上方目標位置現在下降趨勢線106.4關口,然後則是107和107.3的高位供給區。

本文內容由協力廠商提供。ACY證券對文中內容的準確性和完整性,不做任何聲明或保證;由協力廠商的建議,預測或其他資訊導致了投資損失,ACY證券不承擔任何責任。本文內容不構成任何投資建議,與個人投資目標,財務狀況或需求無關。如有任何疑問,請您諮詢獨立專業的財務或稅務的意見 。