- 11大產業板塊報酬回顧

- 展望11大產業在2023上半年的表現

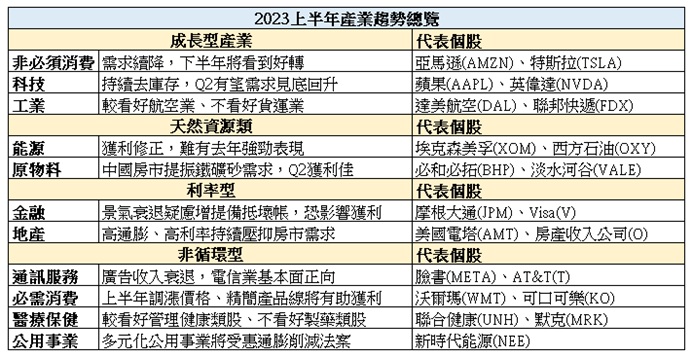

成長型產業(非必需消費、科技、工業):

非必需消費

汽車產業的營收逐步好轉,然而目前仍受到市場需求降溫疑慮影響,獲利持續下修,預期下半年才能見到整體趨勢向上。

科技

產業持續受到廠商去化庫存影響,預計到2023Q2庫存將觸底反彈,半導體個股較不看好美光(記憶體晶片仍疲弱)、英特爾(資料中心份額遭AMD搶佔),較看好英偉達、AMD與人工智能晶片相關的個股。

工業

航空客運業受高票價的支撐,令美國航空公司營收創下疫情前的新高,目前的順風環境將有望延續;相較之下,貨運業因電商逆風、新屋開工下行影響,將不利於獲利表現。

天然資源類(能源、原物料):

能源

受到煉油廠增加維護期,使產能利用率下降,將使Q1獲利較上季下滑,2023年恐怕難以複製去年強勁表現。

原物料

相關企業受到去年下半大宗商品價格回調,使獲利大幅下滑,然今年將受惠中國房市復甦增加對鐵礦砂的需求,預期Q2獲利將轉為正向。

利率型(金融、地產):

金融

大幅增提備抵壞帳,預示今年壞帳率將逐步走高,貸款市場前景不佳;投資銀行和資本市場受債券交易熱略推升營收,但因去年基期較低使獲利增長顯著,延續性不佳,預期金融股投資價值不高。

地產

觀察到短期美國房市需求回溫,但也容易因需求回溫刺激通膨,讓升息議題再次浮上檯面,若房貸利率持續升溫,將壓抑房市需求。

非循環型(通訊服務、必需消費、醫療保健、公用事業):

通訊服務

谷歌、臉書受廣告商持續縮減預算而影響營收,然公司開始裁員減少支出,將有望降低獲利衝擊;電信服務商受惠高速網路需求攀升,基本面較為正向。

必需消費

零售巨頭沃爾瑪去年第四季表現亮眼,然而對今年獲利展望不佳,預期上半年必需消費仍受通膨影響,繼續調漲價格、精簡產品線。

醫療保健

管理健康類股聯合健康將因併購和需求增加,有望拉抬今年業績表現;美國削減通膨法案對藥價的補貼政策,恐怕不利製藥類股的發展。

公用事業

受惠拜登通膨法案提供太陽能、風能及儲能的生產和投資稅收抵免,有利多元化公用事業,提升其盈餘成長。