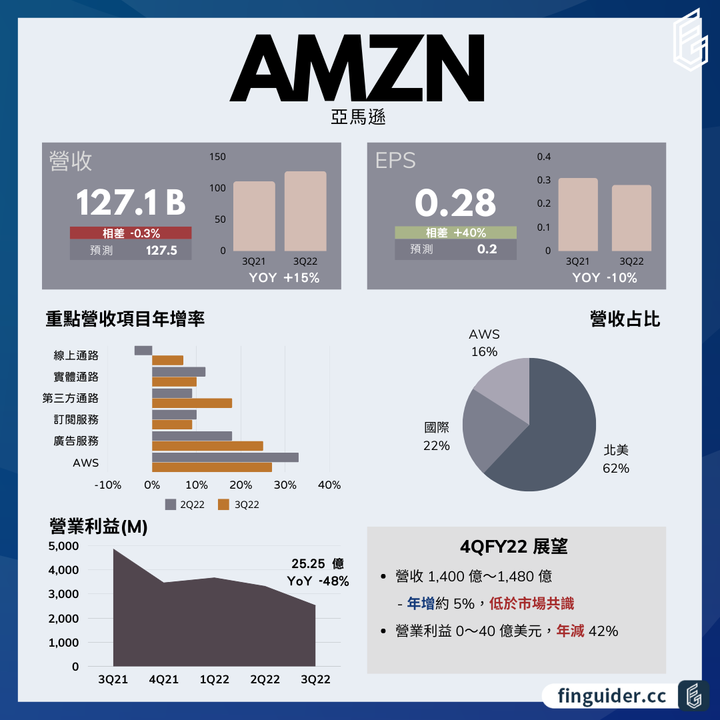

亞馬遜(AMZN)Q3 營收年增 15% 至 1,271 億美元,低於預期的 1,275 億

不過若不計入因匯率變化所產生的 50 億負面影響,Q3 營收成長率將達到 19%

在投資 Rivian(RIVN)帶來了 11 億美元的非營業收入挹注下,EPS 報 0.28 美元,優於預期的 0.2 美元。

可是眾所矚目的 AWS 業務卻低於預期,此外,Q4 營收指引也令人失望,未能在年底購物旺季達到分析師預期,導致盤後暴跌超過 -13%。

👉亞馬遜表示,雖然在營運效率上取得進展,但外匯逆風比預期的還強,同時總經環境仍充滿挑戰,廣泛的通膨不只提升了公司的能源成本,也對消費者支出、廣告商預算造成衝擊。

推動 Q3 營收增長較高的一個原因是 Prime Day 促銷活動,今年是在 Q3 舉行,去年則是在 Q2,預估貢獻了 4% 營收年增長,CFO 聲稱這是史上規模最大的一次 Prime Day。

🔔至於兩大市場關注的焦點,雖然雲端服務(AWS)依然是最重要的「搖錢樹」,但 Q3 營收低於分析師預期,而新興的廣告業務則是輕鬆擊敗了市場共識。

🔸「線上通路」收入年增 7%

🔸第二大的「第三方通路」年增 18%

整體電商業務持續燒錢中,無論在北美還是國際市場上都產生了巨額虧損,可是北美地區連 2 季出現明顯收斂,歐洲的經濟環境看來比北美更糟。

亞馬遜在 Q3 還做了很多努力,雖然透過提升物流網路的效率,Q3 大概節省了超過 10 億美元費用,但未達公司原先的預期。CFO 還表示,公司削減了三分之一今年的資本支出預算。

🔸「訂閱收入」增長 9%,低於預期的 91 億美元。

亞馬遜從 9/15 調漲了歐洲的 Prime 會員費用,漲幅最高達 43%,可以留意事會對下一季的財報造成影響。

此外Prime Video 的製作及行銷費用是推升成本的另一關鍵。

🔸高利潤率的亞馬遜雲端服務(AWS)依然是業績支柱,營業利益成長 11%、貢獻 54 億美元,完全彌補了電商的虧損,不過,營收只年增 27% 至 205.4 億美元,低於分析師預期的 211 億,為 2014 年以來最慢的營收增速,而營業利潤率也進一步滑落。

AWS 成長幅度也低於同行微軟、Google,隨著總經環境的不確定性上升,亞馬遜已觀察到越來越多客戶正在節省支出,Q3 尾聲的 AWS 年成長已落至約 25%。

CFO 透露,除了部分跟薪資及股權獎勵機制有關外,電力成本也對資料中心造成壓力

🔸亞馬遜的「廣告服務」營收在 Q3 年增 25%達到 95.5 億美元,擊敗了市場預期的 94.8 意,不過亞馬遜的廣告業務與同行相比規模小很多。

對於第四季度,亞馬遜表示預計營收將在 1400 億美元至 1480 億美元之間,比 2021 年第四季度增長 2% 至 8%,不過低於分析師預期的 1550 億美元,匯率逆風因素是最大的利空。

儘管週四公佈的美國 GDP 季度增長 2.6%,但黯淡的經濟前景表明,緊張的消費者可能會帶來更多痛苦。