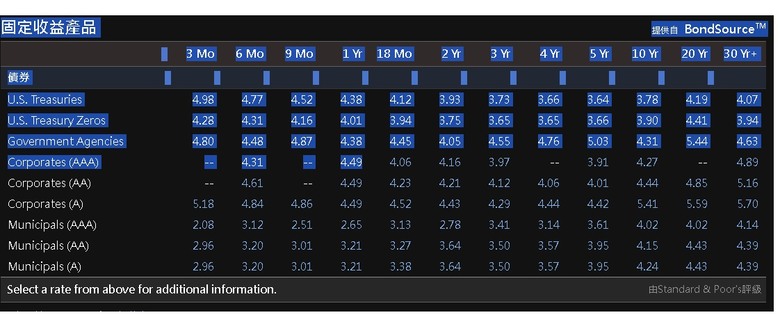

3 Mo 6 Mo 9 Mo 1 Yr 18 Mo 2 Yr 3 Yr 4 Yr 5 Yr 10 Yr 20 Yr 30 Yr+

U.S. Treasuries 5.08 5.04 4.90 4.82 4.58 4.39 4.14 4.06 4.03 4.08 4.44 4.31

U.S. Treasury Zeros -- -- -- 4.44 4.25 4.25 4.05 4.01 4.00 4.21 4.62 4.11

Government Agencies -- -- 4.85 4.63 4.90 4.79 5.13 4.42 5.21 5.14 -- --

Corporates (AAA) -- -- -- 4.79 -- -- -- -- -- 4.28 -- 4.61

Corporates (AA) -- -- -- 4.79 4.50 4.44 -- -- -- 4.28 4.81 5.56

Corporates (A) -- -- -- 4.79 4.61 4.94 4.56 4.61 4.74 5.35 5.41 5.76

Municipals (AAA) 3.18 3.32 3.21 3.37 3.45 3.27 3.52 3.32 3.39 3.80 4.45 4.14

Municipals (AA) 3.42 3.46 3.45 3.45 3.99 3.76 4.25 3.54 3.83 4.17 4.51 4.23

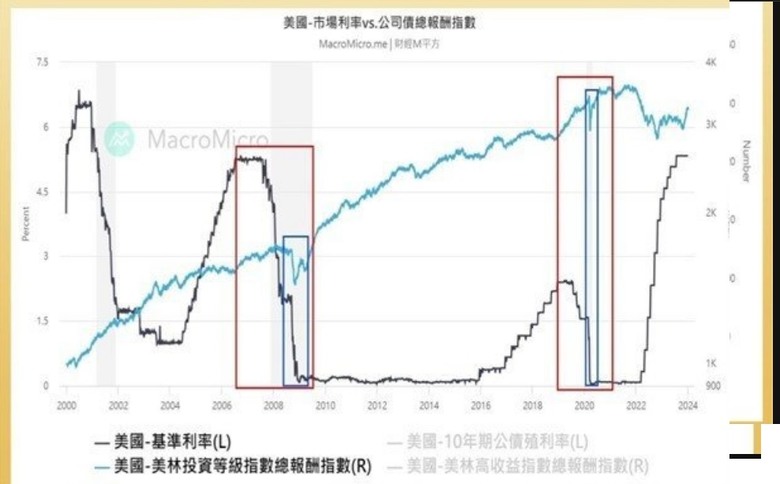

0806

0808

比較這兩天的公司債變化 公司債有漲 股票也有漲 長債殖利率也漲 可惜三個變因都再變

如果有一個變因沒變 就可以再印證推論