股海蜉蝣 wrote:

回覆並請教HK大 ...(恕刪)

浮游兄,

我知道你很想在眾多投資工具中找出一種報酬穩定且風險可控的商品,所以在許多工具中比較其各方優劣,希望找到你心中安心的商品投入。

首先債劵屬於固定收益商品,有到期日,通常買入後持有到期回本,收益率為到期殖利率。因此債劵持有者擔心的是發行方的信用評級能否能讓債權人持有到期,因此信用評等(C)和存續期(T)決定一檔債劵的收益率(Y)。

這幾天美國經濟數據引發的公債收益率大跌,是由市場交易出的公債價格上漲而得,美國公債的信評相對於其它債劵而言,我們假設它可見的未來不會違約,因此美債的價格(P)就直接反應了FED降息(FFR)的預期。

Y = f(FFR, T)

P = g(Y)

而決定公司債的Y比較複雜,簡化為:

Y = f(C, FFR, T) = S + f(FFR, T)

P = g(Y)

所以影響公司債價格的因素除了降息預期,還有公司信評,如我之前所述當FED決定降息時,經濟(E)已有開始衰退跡象,此時Y就會受到C很大的影響,和公債之間存在利差(S),S的遽變會帶動P的波動,甚至超過FFR降息的影響。

聯博的現象,我的推測是現在FED還未決定降息,市場反應的是FFR調降預期,而E預期變差,S也會變大,FFR往下,S往上,兩股力量的反應相互抵消,所以價格沒有劇烈波動,另外它的T也不算很長。

以上只是我的推測,背後的手來自於市場力量,很難精確定模!

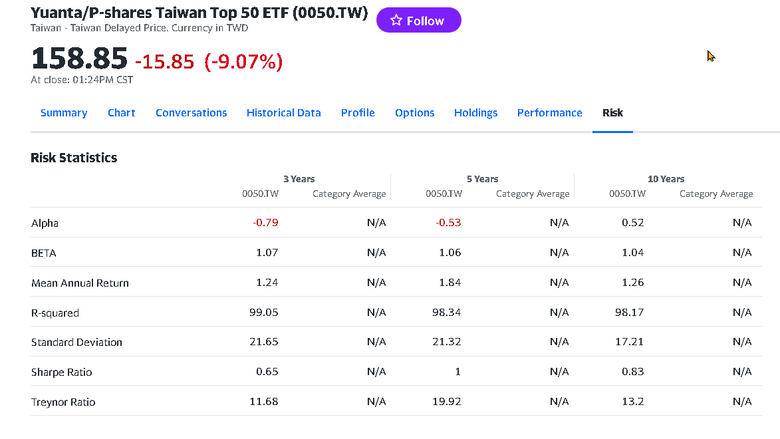

另外關於和0050的比較,0050屬於風險性資產,無到期日,與債劵本來就不該互相比較,它們兩者是應該放在天平的同端一起搭配,而不是兩端。

如果真要比較,年化報酬(CAGR)0050確定是勝過聯博,應該有接近10%,但風險(sigma),固定收益肯定勝過風險性資產,兩者合一可以看sharpe ratio,我想信0050長期還是贏的。

基金公司長期的交易資料,我無法無償取得,所以沒法更進一步分析,請見諒!

股海蜉蝣 wrote:

買企業投等債和非投等債疑問

買投等債跟美國升降息相關性大

買非投等債跟股市景氣相關性大

這樣說對嗎

大哥總算是問對方向了

這是Schwab 的報價 2D dimension table - Duration and Rating

殖利率是市場決定

每格中的數字 其實後面有更多不同的bond

5YR rate 是5年加總的經濟預期

20YR rate 是20年加總的經濟預期

Treasuries 是Risk Free

Corporate 跟景氣預期 個別公司 有関

對FED fund rate 的改變 怎麽會預期是一樣的反應?

第一頁就錯了

股海蜉蝣 wrote:

以去年底FED當時停止升息的氛圍 債券價格預先反映降息利多3碼

我前面是討論美國公債 後面又討論公司債 造成網友混淆 其實我開箱文一開始只有討論美國公債 10點中也不只是討論降息對長債殖利率影響 還有列舉很多其他因素 可能包山包海 無法窮盡 疏漏在所難免 有興趣的專家 可以選10點中部份所見略同的角度加上網友自身的見解度 再進一步綜合判斷

長債殖利率必須拉長周期來看 每次經濟事件 每次降息QE 長債殖利率相應表現不相盡同 所以也沒有一個標準答案 用短期來看 我可能今天對 明天錯 後天對了 可以討論的是長線趨勢來分析 過往的結論可參考但不代表未來

如果片面說長債殖利率 會跟基準利率同步 那就過於樂觀 不僅不會同步 而且小於基準利率的波動 如果說長債殖利率只跟市場有關 但跟基準利率無關也不完全對 那本樓就不須討論降息對長債殖利率的影響

當時分析1月債劵價格在最低價 但時空背景已然不同 1.通膨率比1月已經下降2.經濟數據比1月更差

現下價位仍未低過1月的最低價

即使如此 值利率會再下行或反彈 相信也沒人說得準 何況基準利率為動 值利率上下就了4碼了

殖利率降一碼有公式算債劵價格 但基準利率降一碼債劵價格效應為何 沒有公式 只有假設對照歷史再推論 期能不能發現最大公約數和差異數

我 並沒有看空美債 我的分析沒有全部推翻哲哲 只是修正美債並不如分析師所言的這麼好賺

其次是對美債違約的危機感

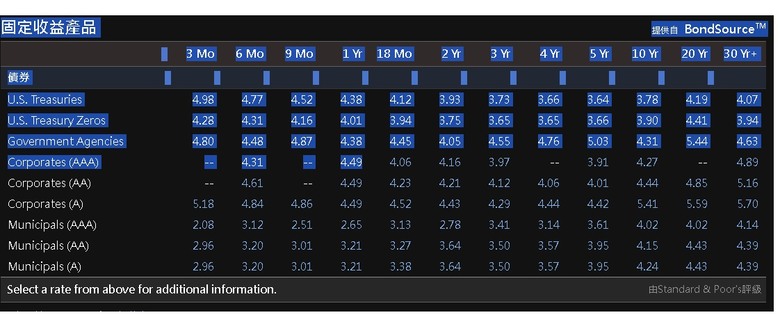

3 Mo 6 Mo 9 Mo 1 Yr 18 Mo 2 Yr 3 Yr 4 Yr 5 Yr 10 Yr 20 Yr 30 Yr+

U.S. Treasuries 5.08 5.04 4.90 4.82 4.58 4.39 4.14 4.06 4.03 4.08 4.44 4.31

U.S. Treasury Zeros -- -- -- 4.44 4.25 4.25 4.05 4.01 4.00 4.21 4.62 4.11

Government Agencies -- -- 4.85 4.63 4.90 4.79 5.13 4.42 5.21 5.14 -- --

Corporates (AAA) -- -- -- 4.79 -- -- -- -- -- 4.28 -- 4.61

Corporates (AA) -- -- -- 4.79 4.50 4.44 -- -- -- 4.28 4.81 5.56

Corporates (A) -- -- -- 4.79 4.61 4.94 4.56 4.61 4.74 5.35 5.41 5.76

Municipals (AAA) 3.18 3.32 3.21 3.37 3.45 3.27 3.52 3.32 3.39 3.80 4.45 4.14

Municipals (AA) 3.42 3.46 3.45 3.45 3.99 3.76 4.25 3.54 3.83 4.17 4.51 4.23

以下是今天抓的

現在20長債殖利率都更低了 因降息預期

但所有公司債殖利率都更高了 因受最近股市景氣拖累

所以即使是投資等公司債殖利率 似乎還是受景氣影響比降息來的大

我想非投資等公司債 就不用說了越是不景氣 才是買點

你好幾個點不是基於

因爲預期Fed fund rate 調3碼 ====> 所以長債也應該有同向反應3碼

的思考嗎?

如你這些一直重覆的論述

"債券價格預先反映降息利多3碼是錯的"

“已經不只3碼 最多時達5碼”

“不只提前滿足目標價 而且還超漲2碼”

“債券就是這個價格 再漲有限 更何況現在三碼縮水成一碼”

“但這次預期反映達1.25% 表示狗跑的離主人太遠了”

這是因爲你的理論認爲長債應該同向反應3碼

所以你覺得債券價格是“錯的” 是”超漲“ “跑太遠” 不是嗎?

雖然第一頁第四點講:

"所以基準利率利率下降的幅度來推測債券會下降的幅度 完全是不可靠的""

但卻用 “也比基準利率多花了5年才見底” 遲滯性

市場交易者 怎麽可能有年單位的遲滯性

擧個例子

最近上新聞的巨人傑 他是用五秒撮合時間遲滯性賺錢的

但 若腦中有這樣的描述去讀第一頁:

長債殖利率的變量不一定是基準利率的變量 時大時小 也有可能反向

是不是更能符合第一頁的實際觀察數據?

若再將這個描述 當成hypothesis或statement 再問為什麽如此?

"殖利率是市場決定" 是不是一個可能的答案?

再進一步問 市場看什麽呢? 答案就在基金的prospectus

然後 再進一步問就是你後來問的

大哥 真的不敢當 但我認為整個邏輯沒有錯 並且特別聲明只對長美國債來說 而現階段處在預防性降息

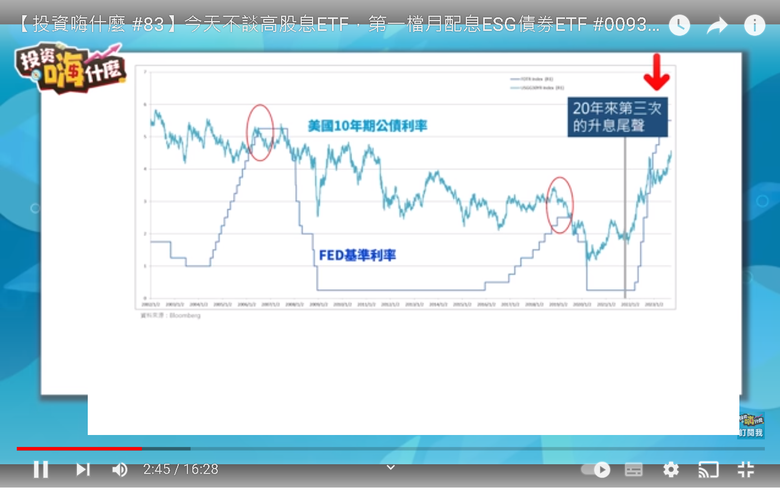

歷史前次預防性降息 升息3碼,就是在1994年11月上次是聯準會主席葛林斯潘時代,在1994年對抗通膨緊急快速升息,1995年7月經濟未衰退情況下,率先採取預防式降息,

美股半年和一年後漲幅分別為12.6%和21.4%,美國公債上漲5.2%和2.0%,股債市皆迎來榮景。

降了三碼 美國公債只上漲5.2% 相較這次 還沒降三碼 美國公債已已上漲15% 是不是有點多 當然歷史會創紀錄也可能破紀錄 但預期長走在循常軌跡是不是比較貼切踏實

但我發現後期 QE問世之後 長債殖利率 基準利率同向連動性增加了 波動也變大了 為何我的看法前文已述 不敢說一定對 請讀者觀眾自行判斷

chalupa1 wrote:

我不是在指 你的數字大小 而是你思考邏輯的根源

你好幾個點不是基於

因爲預期Fed fund rate 調3碼 ====> 所以長債也應該有同向反應3碼

的思考嗎? "因爲我的理論認爲長債應該同向反應3碼 因為殖利率已比基準利率多反應了五碼"

請了解這邊已是我較寬鬆的說法

嚴格的說 應該這麼寫 "我認爲正常長債殖利率反應應該< 基準利率同向反應3碼 但殖利率已經三級跳 不但超過三碼更是了再多反應了2碼 達到了五碼 並使殖利率倒掛更嚴重 已經是過度反應了"

完全市場導向派解讀 這是個安全牌 這並不需要反駁 因為人各有信仰 而我是相信陰謀論派

若我一開始就說長債殖利率由市場決定 也可以說經濟景氣決定論的大框架 一言以蔽之 任何金融現象都可以這樣套用 也可以

而市場有很多面向 否則後面就不需要抽絲剝繭 一一拆解了

如股價一樣由市場決定 沒人可以否定 但討論分析股價合不合理 並不矛盾

我不是不知開宗明義這樣寫不全面 因為沒有解釋為何會5碼 但無論如何都不會合情理 所以才有後來反彈4碼

發文有主觀的立論基礎 再客觀的舉證 我不想兩面都說對 看跌說跌 看漲說漲 就拉長周期讓時間來證明

降息發生前 太多因素消息牽動 引發殖利率變動 有理性或情緒的 有人為蓄意作價的 直到真的降息那天才能論定

因為寫在第一點 所以先開門見山先將現實面 用淺顯易懂說法 帶動觀眾注意力進入狀況 當然一開始有SENSE 的觀眾 會覺得太武斷了

就會認為第一點是的籠統不精確 但重點是為了下面的解讀預作伏筆 接下來會有很多理論更多分析的支持

我不認為是錯 只是要引入讀者興趣關注的方式 包括第一時間反應不認同的觀眾 會再看下去

舉例說 就像promote自動導航的車 讀者有的是腳踏車級 有的是機車級 有轎車級 有超跑級

一開是基本立論先定調 自動導航的車貴的有價值嗎 再從基礎解釋 因為讀者等級也不同

是不是從輪子帶動的腳踏車 煞車 到摩托車去除人力 維持平衡 了解引擎動力傳動系統 催油門 到汽車什麼的都不用 只要掌握方向盤煞車油門 一步一步由淺入深 不是沒有基本論點 發生車禍 才開始懷疑方向感不好 而基本立論點就是開有自動導航的車 你方向感的要求就不用太高了

如果你可以買在後來回歸的4碼 你絕不會選已反應5碼 但買的人覺得買載5碼合理 那之後迎接他就是反彈4碼的損失 這就是定見判斷的重要性

而這幾天現在又來到反應4碼多

這樣就代表我推論錯嗎 在這漫長的降息過程 你認為會維持基準利率>長債正常殖利率(或稱殖利率倒掛)會多久

哲哲已經賺了15%出場了 你還會追嗎

可以參考我的圖

基準利率>長債正常殖利率區間 不到5% 遠小於 基準利率<長債正常殖利率區間

chalupa1 wrote:

但 若腦中有這樣的描述去讀第一頁:

長債殖利率的變量不一定是基準利率的變量 時大時小 也有可能反向

是不是更能符合第一頁的實際觀察數據?

所以針對你說的上文 我不會全盤推翻 的確會發生 但機率是多少 要說清楚

在降息時間軸95%的區間 兩者間的變量 是正向 而且95%期間 長債殖利率變量 < 基準利率變量

針對有5%例外 就忽略大多數時間發生機率或所呈現的經驗法則 而推翻了另外95%的部分

做金融投資本還就不是恆定法則 差別在追逐在勝率高的一方

所以你說 也有可能反向 長債殖利率的變量大 於這相對小機率

或許可讓你暫時賺了一筆

但非可長可久 也無以為繼 最後還是回歸正常基準利率<長債殖利率

請看看歷史 再繼續發展下去 多數時間經過校正回歸或均值回歸的結果

反向或過多的變量 終將還是要修正的

殖利率最後跌幅 終將小於於基準利率 跌幅

可以參考我的圖 從2000年降息 和2008降息都是這狀況

綠線(長債殖利率)在黑線(基準利率)之上的時間佔多少比例 不到5%

所以我應重點放在5%的 還是大部分屬於95%的狀況呢

chalupa1 wrote:

雖然第一頁第四點講:

"所以基準利率利率下降的幅度來推測債券會下降的幅度 完全是不可靠的""

但卻用 “也比基準利率多花了5年才見底” 遲滯性

市場交易者 怎麽可能有年單位的遲滯性

但如果順序對換 換成這樣說呢

"長債殖利率率多花了5年才見底 而且降幅還輸基準利率

所以用基準利率利率下降的幅度來推測債券會下降的幅度 完全是不可靠的"

這樣是不是可以 如果這樣還不行 但事實就是這樣 總不能讓我看圖違背史實編故事吧

難道要說殖利率基5年了 跟基準利率完全無關或負相關 這樣符合現實嗎

這次長債殖利率變量 > 基準利率變量 可能會維持久一點 會不會這次不一樣 特別久 一直維持到真的經濟衰退

因為 是預防性降息 而通膨又比前兩次降息嚴重 我也不敢說太死 只是時間遲早的問題

所有的立論和分析 我認為比殖利率倒掛是經濟衰退前兆理論要具體多了

我也不知遲滯性用年作單位有什麼問題 其實遲滯性不是我第一個說的 遲滯性可以用先用月來看 但累績一年都是遲滯 就進級到年 長線觀察5年 跟長線觀察60個月 結果是一樣的

至於遲滯性以年作單位的有人口負成長和房價與經濟成長 降息效應遲滯只好在QE的熱錢與通膨遲滯 經濟衰退再先 相對失業率的遲滯

通膨之於降息 通膨之於升息 都有遲滯性 QE這麼久 高利率這麼久 通膨才緩緩降下來 買進口車價對匯率的遞延 極端氣候 可能今年沒事 明年出事 後年又沒事

這些產業有太多變因 債劵也是一個金融產業 與個人交易來比較並不對等

內文搜尋

X