不要這樣 wrote:人家是幾個億的資金在...(恕刪) 已聲明 誠摯歡迎態度理性中道思考人士發表看法本人開樓的宗旨 包容不同立場異議理念拋磚引玉 以求 有專業深度 有啟發性 有建設性 發人深省 之理論實務兼得 不惜言如金人士本樓不敢妄自承深度廣度 有高人指教 造福大眾 自是求之不得 感恩不論意識形態 或主觀個人條件背景 的親美派 親中派 中立派 死忠派 騎牆派 見風轉舵派在本樓 都可以開大門 走大路 大鳴大放 互相交流討論見識海納百川 但不入汙如果不挑釁 不情緒 不譏諷訕笑貶低 就不會發文之流 請回你們自己的場子不必免強來這裡 因為沒有任何 增強思考知聞 腦力激盪的正面功能 貢獻就算有 也是負多於正 端正言論風氣態度要求置於學識之上本樓的標準 任何挑戰限度 針對主題 就事論事 互相尊重各人言論獨立主體性發之以禮相待 止於以理服人 其爭也君子堅持維護尊重每個 對主題論述正反意見表達的自由原則 但不包含酸人損人 人身攻擊的自由聲明再三 若要執意續行己意 無法控制引戰 相互攻訐 本人有權眼不見為淨失禮 只能黑名單 請你們出場

https://www.youtube.com/watch?v=wAjbC9wJ-wg歷史轉折!這次的萬億特別國債是一個重大的訊號——中國人所剩無幾的資產將被重塑特別國債 乃不能提前贖回或買賣之國債國債傳三代 人走孫來賣全世界可憐孩子們 歡迎你們一出生就加入了五洲全球債務公司股東

今天聽到中共要來軍演兩天我很訝異之前軍演都是一個月起跳的怎麼會兩天 ?那開船過來拍著照差不多就要準備回去了. 於是我想起中共之前買了一堆美債大概是被美國割稻尾了.所以賠了很多錢.現在沒錢搞軍演了 .於是美國也不會急著降息因為還能讓中共賠更多錢.慢慢來就好

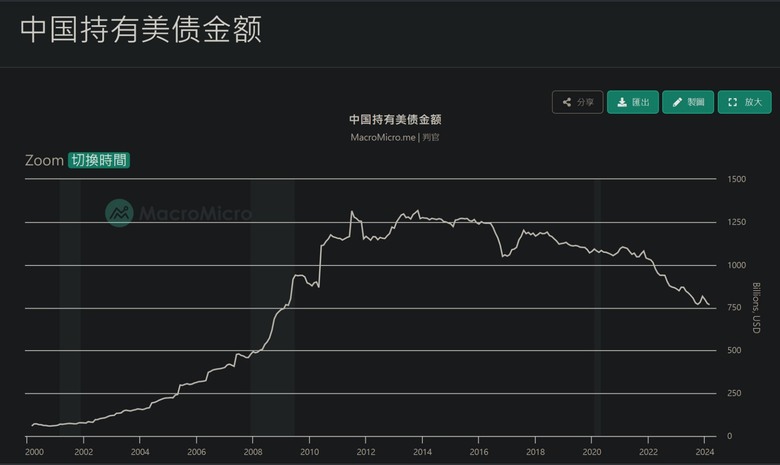

借用Rock255貼圖 以茲比對中國 賣掉美債的動作 是前無古人 比下有餘 出售大部分都優於成本比起世界各國多數套牢的苦主都好多了 本意長期持有或到期 暫時不要緊張 可以再觀察美債後勢希望不是吳佳龍教授所分析的結論 "通膨常態化"CPI雖創三年低 但比起年初的一面倒降息 送分題 呼聲 震天尬響 現美債莫衷一是 是有點不尋常對照 比2020 3月年美債最高價 剛好大部分跑在升息起點前如果等到今天才跑 價格比2020 3月年前跑 大概是打六折還沒跑的部分 我認為對照俄羅斯的教訓 中國還是會堅持賣下去如果中國鐵了心出清美債 不計血本殺出 即預告 武統謀台 箭在弦上1.中國出現錢荒 割韭菜大刀 揮向台商 首當其衝2.中國極力突破美國牽制3.窮兵黷武 將內部壓力轉成外部輸出無論哪種結局 對台海局勢或台灣經濟影響 都不容樂觀看待1.無痛台獨2.和平統一3.流血台獨4.武力統一

對中國人現在在中國且資金無法離開中國的話,更重要還錢的話其實中國二十年,三十年或五十年的國債是個很好標的雖然利率只有2%左右只要共產党不倒就會付息中國共產党統治非常利害,絕大部份中國人(99.9999999%)完全被洗腦和控制者,基本上是不會倒的且我的判斷中國利率不用都外就會降到零且必然實施負利率,且負利率會很高所以國儥2%是個非常好的選擇

湯山老王 這位我推https://www.youtube.com/watch?v=tV7u_0OvK18https://www.youtube.com/watch?v=H5AL6XBnRAM湯山老王對於美元霸權收割觀點 這是顯而易見的邏輯中國房地產地雷自作孽 讓美國找到導火線 見縫插針引爆 肥肉當前 誰不想咬一口 只能說人不為己世間難 聖人不是出家就是再出家的路上 不是出世就是還沒出生中國不是吃素的 美國也絕非佛心來著 中美誰比較惡 個人不表示意見 美國無代價發給美國人5千刀現金 早就該料到會通脹這關 美國不想通脹 很簡單 縮減qe資產負債表 為何不做 他還有更重要的目標 爆破中國 這是殺敵一萬自損三千的險招其他 影片提及美元SWIFT的覆蓋率 降了30%數據不知從何而來 具體資料是下降16% 美元SWIFT下滑是不爭事實越南經濟被收割 越南房地產被爆破 這是未經查證 只是漲多回調 只能說湯山老王作節目不夠嚴謹 但是瑕不掩瑜(中央社記者陳家倫河內19日專電)越南首都河內市的公寓售價近一段時間大漲約2成,越南建設部憂心房市泡沫愈吹愈大,要求河內市政府對房地產業者、投資者、仲介、售屋中心的經營與交易展開檢查。(2) SWIFT 統計:主要貨幣在全球外匯交易之占比(圖10):美元全球外匯交易占比雖由2013 年52.2%略微下滑至 2022 年45.4%,惟其占比仍遠逾其他主要貨幣,如歐元(17.3%)、英鎊(6.6%)、日圓(6.2%)及人民幣(3.8%)。

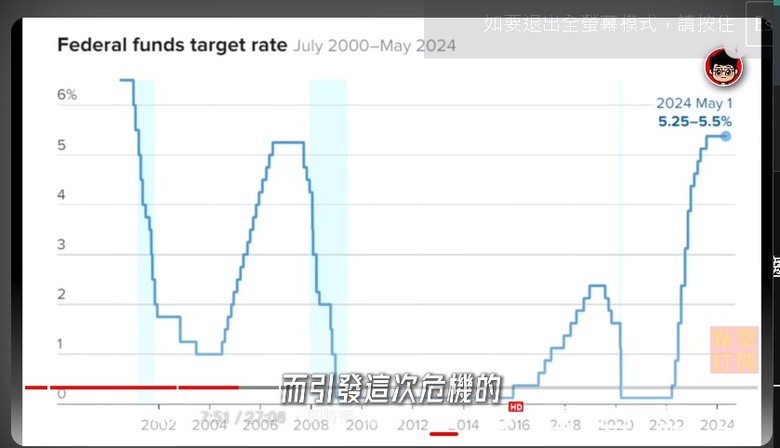

敝人在開樓文 新增加三項對購買美債考量與建議第7項 第8項 第9項 希望對關心債劵網友有所幫助關美債值利率由市場決定(HK_Sung 指教長債殖利率是市場決定 我認同是占一 大部分)補充我個人看法 在2008年 QE之前 美債殖利率的確受市場機制因素影響較大但自從美債急速膨脹之後 美債殖利率受當前基準利率的影響比重已經大增是否表示長此往後美債殖利率與基準利率會亦步亦趨從另一面向解讀1.表示美國越來越無法承受如此不斷飆升美債所需償付的利息2.基於1 隨公債量逐漸飆高 伴隨著美國聯準會態度趨向於 對壓制美債值利率的控制度力道逐漸加大如此才能解釋在2008年之前 公債殖利率跟基準利率幾乎脫鉤而2008年後 公債殖利率跟基準利率的相關性越來越大 的現象以上個人對目前美債值利率現象的解讀 若有疏漏 歡迎高手專家指教若有2008年前買美債經驗的高手專家 也希望分享當時時空背景為何導致公債殖利率跟基準利率幾乎脫鉤如圖 2000年開始記錄國債值利率走勢短天期國債殖利率(綠色)可視為近似基準利率可看出越後段 QE之後長天期國債(灰色)和短天期國債的相關性越來越大也表示長天期國債和當前基準利率的相關性越來越大

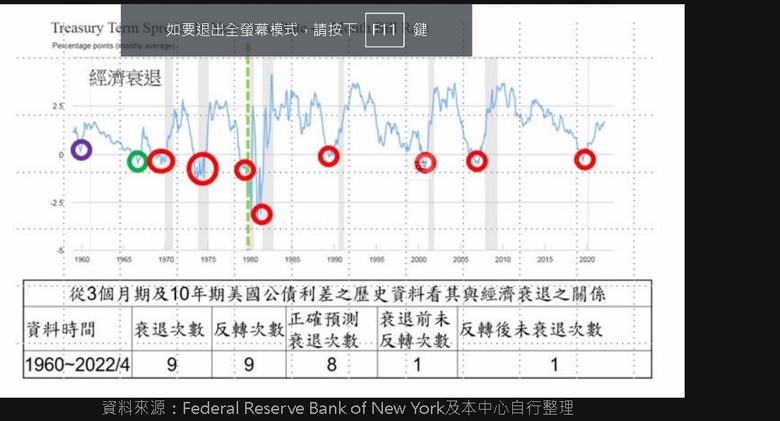

在拉長更常周期來看就更清楚了 由1965年起算 對照3月期和10年期債利差10年債殖利率的確和基準利率正相關性利差在正負3% 但沒有對照1965以後基準利率只能用短債殖利率來替代基準利率 猜來大概如果在1980高利率年代 3%不算很大 但往後低利率時代 3%就占比重很大或許以近5年來 從肺炎疫情開始大QE後 長債殖利率受基準利率影響很大是否是短期現象 還是持續觀察