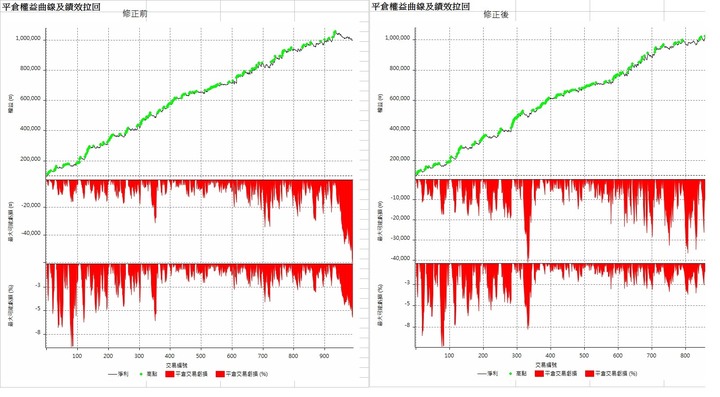

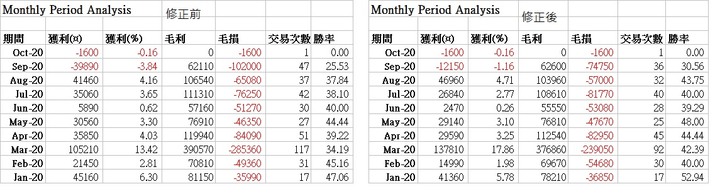

九月股期雙賠, 帳戶淨值減了不少! 感覺九月兩個程式怎麼做都是錯的, 勝率很低.這兩天趁假日檢視一下程式, 發覺這個月期貨月 K 收低 116 點, 漲跌點看似不大, 但高低差達 968 點, 而且盤中上下激烈震盪, 每天高低價差也很大, 很容易碰觸停損點, 經常停損反向後, 走勢卻又再反向, 以致連續虧損不少次!這種盤中上下激烈震盪, 每天高低價差也很大的交易環境, 跟以往不大相同, 程式也應該跟著修正應變! 因為震盪價差加大, 首先想到的是, 加大停損點數! 因此對 kd+macd 這一個策略, 我調整停損停利點, 停損增加15點, 停利增加5 點, 其他參數(如kd, macd)不變, 結果讓九月勝率增加, 虧損縮小, 今年各月贏虧有所變化, 但其他年份改變不大 (停損點數增加, 單次停損會變大, 但交易次數減少, 勝率增加, 彼此相互影響), 似乎此種調整是可行的, 十月可能就以改變停損停利後的程式來跑跑看吧!kd+macd策略調整前後的比較:年周期:今年月周期:至於 MTM (做多)策略, 檢討起來, 吃虧在空單只在多單停損及多單大乖離時才會產生, 以致在偏空走勢時, 相對不利! 因此準備推出 MTM (翻單) 策略來取代.

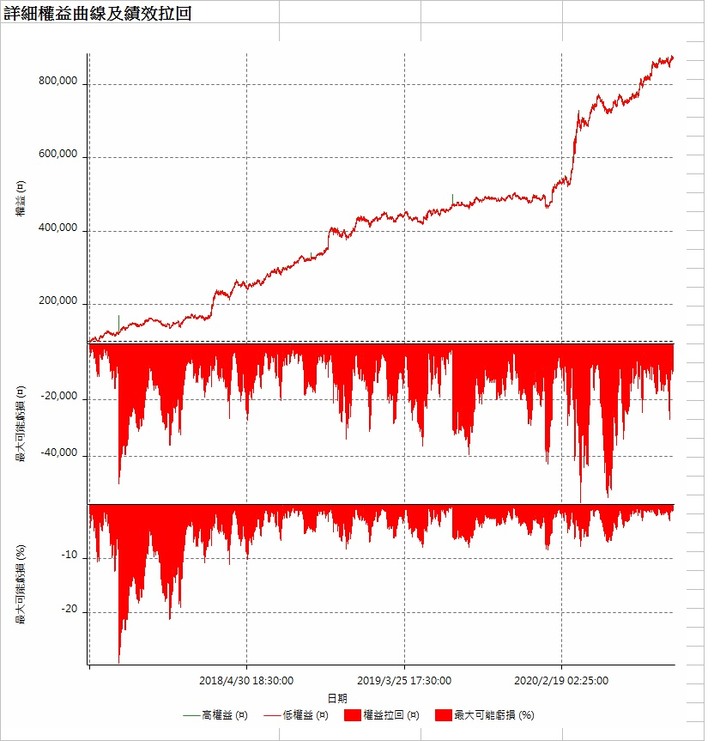

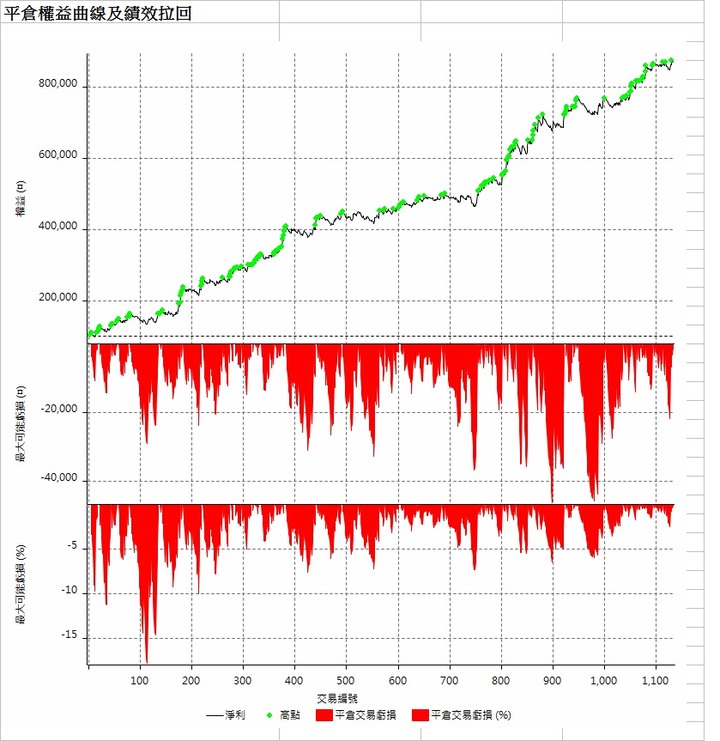

第三個策略, 以動量指標+雙均線發展出來的日夜盤翻單波段策略:5分鐘 K 線, 跑日夜盤的波段策略, 以動量指標 MTM 交叉動量指標均線為進出依據, 向上交叉做多, 向下交叉做空! 此一策略之前就已寫出來了, 但是回測績效, 在2019年表現不好, 幾乎沒賺到錢, 雖然MDD一直持平沒擴大, 也就是每月賺賺賠賠, 最終在 2019 年幾乎只能打平而已!最近試著加上雙均線當濾網, 似乎對績效的改進是正面的. 雙均線在盤整時會反復交叉, 並不適合當進出的依據, 但是當走趨勢盤時, 趨勢末端進入盤整時, 倒似可以當出場依據! 因此, 我設定當獲利達某一大數時(走趨勢盤), 出場交由短均線反向交叉長均線(長短均線價差達某值)來決定, 結果改善2019年獲利, 其他年份也有所改善, 所以雙均線這個濾網似乎是可行的.由於有夜盤後, K 線資料比以前只有日盤時多很多, 所以本策略參數只針對2017.5 後有夜盤的資料做研究!以下績效報告, 一口小台, 起始資金10萬, 單邊費用設120元:以時間為橫軸:以次數為橫軸:2017年績效自6月起算:今年績效:

sakashan wrote:奉勸版主別白忙一場了,被動交易才是真地, 我知道你要我存股! 但是這邊講的是期貨!期貨是個殺戮戰場, 且是零和之戰, 我贏就是別人輸! 期貨戰場能贏錢的佔很少數, 不論是主觀的手單, 或是程式的自動單, 能贏錢的都不容易!

炒年糕先生 wrote:把每次人為干預的差別損益都記錄下來,長期下來就會知道干預是一件多摩……的事 我想當程式跑的不如意, 跟預設相差很大時, 可能代表現今的交易環境有所變化, 程式適當的修正是必要的, 甚至怎麼修正都不滿意時, 可能就讓那個程式下架, 再另想其他策略!爲了讓總績效能穩定成長, 發展多策略應是比較好的做法! 下次再推第四個策略!

liawfujin wrote:我想當程式跑的不如意(恕刪) 原來你是打算採取滾動式策略,在每段局勢設計出期望值/回測值較高且目前仍適用之策略,然後使用它直到局勢改變,再換新策略...哇~ 很酷耶~ 很好奇這樣的靈活方式跟我這種只採用一種策略到底的最後差異會是如何~ 彼此加油!

支持樓主程式我也略懂一點點.我是一個期貨實戰派作手喜歡跟實戰派交流未免落於打高空或是蹭版面刷存在感...我也分享一個....單邊600元,來回1200元,日k週期的策略,最大口數大台1口最大虧損45萬....這個能不能用.......??

不錯啊, 原因: 1. 日k週期, 交易次數不是太多 2.平均交易獲利 8800, 優秀, 足以抵擋滑價.如果使用 KD+MACD, 約有4+3 個彈性的變數.如果只使用一條均線, 只有一個變數, 故障了好找問題.如果買進持有, 不需要變數.