hplin77 wrote:

小弟今天實驗了一個組合

多單7794(05)+空單7818(04)

因為目前兩者價差有24點,且跟現貨逆價差都頗大

所以小弟實驗性的做了這組自以為的套利模式

不知道板上各位大大怎麼看,這樣的組合單有無大賠的可能

請不吝給予指教,感恩~

其實不用分開作,價差商品已經推出一段時間了‧‧‧

(話說‧‧‧交易所怎麼都會推出一堆冷凍產品呢?

)

)cwz0522 wrote:

彗星大,那不是轉倉用...(恕刪)

期貨商品,有避險、投機、或價格發現等功能‧‧‧

因此,同樣或類似標的的商品‧‧‧往往會因為不同的預期,而形成價格上的差距!

有時,突發性的消息‧‧‧所造成非理性的殺盤或追價,更會使得價格出現明顯的偏差,這時就會形成可以進場操作的空間。

一般而言,價差交易的利潤,並不會像單一操作(買進或賣出部位)的利潤要來得高。

那是因為‧‧‧‧價差交易係採一買一賣的操作方式,而一般價差交易所使用的商品,彼此價格間通常也有著正相關的波動關係!

一買一賣的操作方式,損益為利潤扣除掉損失,但由於一買一賣有著對沖的效果,也因此可降低‧‧‧像911事件時的非理性崩跌,所造成的系統性風險所帶來的傷害,所以價差交易雖然減少利潤但同樣也降低了損失的風險。

價差交易的操作方式有很多種,主要是著眼於‧‧‧同種或類似標的商品間的價格變動差距,進而開始操作。

價差交易有時會涉及價格上的判斷,採取一買一賣的交易方式,也就是買進較強勢的,賣出較弱勢的,藉此賺取兩者間的價差‧‧‧

當然,也可以採取一種中性的看法,只是操作價差的擴張或收斂,進而賺取利潤‧‧‧

以上,僅供大家參考囉‧‧‧

=========================================================================

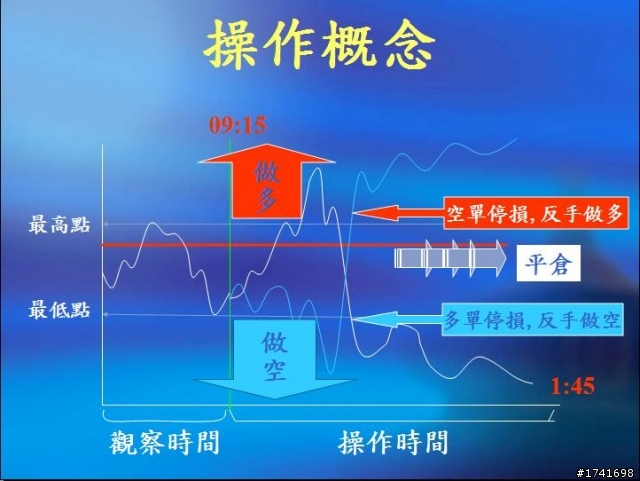

〈DT操作策略〉

1.訂定固定觀察時間(開盤後30分鐘)。

2.抓觀察時間指數(H)最高點(L)最低點。

3.觀察時間過後,向上過(H)最高點做多,停損點設在(L)最低點,如盤中破停損點平倉同時反向做空,以此模式操作至收盤平倉。

4.觀察時間過後,向下破(L)最低點做空,停損點設在(H)最高點,如盤中突破停損點平倉同時反向做多,以此模式操作至收盤平倉。

〈策略特色〉

1.跟隨趨勢

2.善設停損

3.不預設個人立場

〈注意事項〉

1.勿選擇性做單

2.注意交易訊號出現

3.一致性的操作方式

4.停損點的確實執行

=========================================================================

股票、期貨、選擇權,就像一家人一樣,雖然大部份時間都和樂融融‧‧‧但也會有傷感情的時候。

請注意,加權指數的部份,由於前波低點形成的趨勢線斜率稍大,加上跌破的時間‧‧‧又逢短線的壓力支撐線交會,在三線合一的位置附近產生了空方的實質壓力區,遂形成較大的修正。

但期貨的部份,以同樣的角度觀之,卻因為前波低點的趨勢線過於平緩,加上前幾日均未跌破,致使今日才出現缺口‧‧‧有效跌破之後,誘發了較大的停損賣壓。

兩者的差別,可能就在於現貨與期貨間,存在著看不見的基差風險,容易在趨勢盤產生的時候,因修正基差‧‧‧出現滑價的假突破或假跌破走勢,造成無法避免的震盪洗盤。

但同樣是大幅震盪的上沖下洗,現貨操作者若未使用槓桿‧‧‧至少還保有喘息空間,毋需面對券商緊迫盯人的追繳風險,若不願意自行停損,還有期待反彈逃命的機會。

不過,期權操作可就沒這樣的機會了。

由於期權是高槓桿操作的商品,所以各家期貨商對於交易此類商品的客戶,都有一定的風控機制,接下來請容小弟以自己的往來期貨商為例,作出說明:

在上圖中,紅框標示出的幾項重要數字,是期權交易者必須密切關注的。

當客戶的帳戶權益狀況,只要低於期貨商的風控標準,就會出現追繳保證金的情形。

倘若未能補足保證金,期貨商有權逕行強制平倉。

盤中 ─

清算值 = 本日權益餘額 + 選擇權市值

市值風險 = 清算值 / 在倉部位原始保證金( 含委託中的保證金 )

〈強制平倉條件〉市值風險 < 30%時,立即強制平倉。

盤後 ─

高風險客戶 = 市值風險 < 75%

本日權益餘額 < 維持保證金 → 盤後追繳

盤後追繳金額 = 原始保證金 - 本日權益餘額

〈強制平倉條件〉次一營業日13:00前,未補足追繳金額者,立即強制平倉。

注意,可別以為強制平倉就能了事!

如果經過強制平倉之後,帳戶權益為負值,客戶尚須補足該金額。

所以,若您想要從事期權操作,務必先了解貴期貨商的風控標準,再來考量自己的資金配置。

可別以為口袋夠深,就能夠把期權當成股票做,逆勢加碼當兒戲!

以台指期貨的保證金為例,我們簡單的想一想,攤平操作的下場會是如何?

目前,台指期貨(大台)的原始保證金是83000、維持保證金則是64000。

12/1 第一次買進,成交60口在7165。

12/2 加碼,成交20口在7135。

12/5 攤平,成交40口在7110。

12/6 賭氣,成交20口在7055。

12/7 終於反彈‧‧‧展現神人能耐,凹單不出。

12/8 續凹。

12/9 ...

12/12 凹。

12/13 不信邪,加碼‧‧‧成交20口在6860。

12/14 眼不見為淨。

12/15 準備跳樓‧‧‧

就別算得太複雜好了,不計手續費與稅金,保證金及損益狀況如下:

12/1 ─ 原始保證金498萬、維持保證金384萬,收盤價為7210,獲利54萬。

12/2 ─ 原始保證金664萬、維持保證金128萬,收盤價為7156,虧損2.4萬。

12/5 ─ 原始保證金996萬、維持保證金768萬,收盤價為7131,虧損25.6萬。

12/6 ─ 原始保證金1162萬、維持保證金896萬,收盤價為6982,虧損412.4萬。

→ 1162-412.4=749.6(<896) → 盤後追繳。

12/7 ─ 原始保證金1162萬、維持保證金896萬,收盤價為7050,虧損222萬。

12/8 ─ 原始保證金1162萬、維持保證金896萬,收盤價為6963,虧損465.6萬。

→ 1162-465.6=696.4(<896) → 盤後追繳。

12/9 ─ 原始保證金1162萬、維持保證金896萬,開盤價為6801,虧損919.2萬。

→ 1162-919.2=242.8 → 市值風險 = 清算值 / 在倉部位原始保證金 = 20.9%(<30%) → 強制平倉。

12/12 ─ 原始保證金1162萬、維持保證金896萬,收盤價為6941,虧損527.2萬。

→ 1162-527.2=634.8(<896) → 盤後追繳。

12/13 ─ 原始保證金1328萬、維持保證金1024萬,收盤價為6894,虧損645.2萬。

→ 1328-645.2=682.8(<1024) → 盤後追繳。

12/14 ─ 原始保證金1328萬、維持保證金1024萬,收盤價為6921,虧損558.8萬。

→ 1328-558.8=769.2(<1024) → 盤後追繳。

12/15 ─ 原始保證金1328萬、維持保證金1024萬,收盤價為6751,虧損1102.8萬。

→ 1328-1102.8=225.2 → 市值風險 = 清算值 / 在倉部位原始保證金 = 16.9%(<30%) → 強制平倉。

當然,上述情況純粹就是以帳面損益狀況來論風險,若再加上所有追繳的金額,真的只能說‧‧‧

口袋要夠深,才能當神人!

不過,基於期貨商對於大戶投資客的禮遇,處理情況或許有些不同(延遲盤中強平的時間),但無庸置疑的是‧‧‧

逆勢操作,就像進入永無止盡的錢坑,深不見底。

莫怪乎,期貨雙神‧‧‧黃毅雄與張松允,都曾經因為一時賭氣‧‧‧而不小心栽了跟頭。

小弟竊以為‧‧‧

人都會犯錯‧‧‧但只要知所進退、留一口氣,就可以有機會翻身。

槓桿交易要成功,重點不在於心臟多大顆‧‧‧而在於風險控管。

神蹟總是讓人驚嘆‧‧‧但也難以捉摸,請您在膜拜之餘‧‧‧

先想想自己該怎麼做,才是上策。

與您共勉‧‧‧

******************************************************************

Alst0312 wrote:

請問大大!如果戶頭有3000萬的話,這些單也在12/9會被強制平倉嗎?

A大您好,感謝您的提問‧‧‧

若原始帳戶權益為3000萬,並以今日開盤價格為計算基礎,情況如下:

清算值 = 3000-919.2=2080.8

市值風險 = 2080.8 / 1162 = 179%

市值風險 > 30%,無強制平倉風險。

不過,這是一個低效率的投資組合。

1.未實現虧損,佔投資組合的最低原始保證金(1162萬)‧‧‧幾近8成,風控明顯失當。

2.若行情並未反轉,持續下跌逾350點(台期指6450)時,超額保證金將低於‧‧‧原始部位(140口)需要的保證金(1162萬),無法在低檔出現有效轉折時,建立原始的多方部位。

基於上述兩點,即使未出現持續破底的走勢,若行情形成多空震盪的箱型整理,只要在500點以上的雙巴走勢出現,再配合大型跳空缺口,恐怕會讓這3000萬,在連續3次的逆勢攤平失敗之後‧‧‧

成為零和遊戲的祭品。

以上,供您參考。

******************************************************************

紅色十月~~ wrote:

在順勢建立部位情況下,我經常留倉被咬,恐怕是我第二天追空。

我想我對於如何建立部位遭遇困難...(恕刪)

紅大您好‧‧‧

其實前面幾位大大,所提供的建議‧‧‧都已經切中要害、務實有效。

不過,腦力激盪總是好事,且容小弟斗膽補充一二‧‧‧

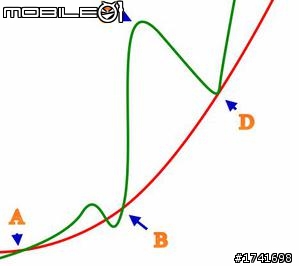

上面兩張圖,是大家熟悉的葛式理論(八大法則)。

以作多為例:

第一次進場時機點(A點)‧‧‧通常是選在股價站穩均線(或均線出現黃金交叉)。

第二次的加碼機會(B點)‧‧‧則在拉回不破前低,且重新突破均線(或二次出現黃金交叉)時‧‧‧

第三次(D點)則是在修正乖離之後,拉回不破均線,擇機再次加碼。

至於C點的獲利調節,則視個人獲利滿足點考量,可以起漲區間最大可能漲幅(以期間連續漲停板計算)的1/2~1/3,作為停利參考。

至於部位的資金控管,應該是以正金字塔(4:3:2)的方式較佳,如此才能有效壓低平均成本,貼近首次進場的價格。

當然,若能順利完成以上三次進場(甚至第四次‧‧‧持續過高拉回不破均線的1成資金),若出現高檔破線(或均線出現死亡交叉)的訊號,則可以考量逕行獲利了結、部位全數出場。

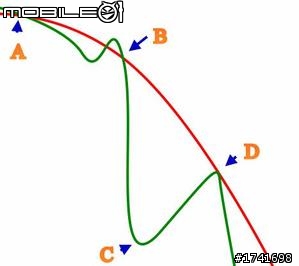

空方交易則以下圖作為參考,以多方鏡像操作即可。

以上,供您參考囉‧‧‧

〈感謝網友私訊提及基差的相關問題,並同意匿名分享‧‧‧

〉******************************************************************

... wrote:

您的文中有提到

基差的問題

請問驅勢啟動前 都一定會修正嗎? 也就是在關鍵價位

您好‧‧‧

關於基差,共有兩個方向、六種情況可以探討:

若為多頭趨勢的發展,可能會產生逆價差收斂、逆價差轉為正價差、或是正價差擴大這三種情形。

當指數處在跌深後的低檔區域,主力在現貨開始建立部位的同時‧‧‧避險空單將展開回補,由於築底的過程‧‧‧通常是末跌段的多殺多造成,現貨多單的停損賣壓‧‧‧將會削減長線買盤回補的力道,容易產生期貨反彈幅度大於現貨的情況。

在此情況之下,空頭市場末跌段的逆價差將會收斂,若能夠配合出現有效的底部型態,多頭就有機會利用籌碼面的優勢(最後洗盤結束的階段),發動『疑似』初升段的跌深反彈行情,引起市場注意。

當指數持續反彈,並成功站穩‧‧‧黃金分割0.382的位置後,未能參與首波跌深反彈行情的中線買盤,逢拉回時‧‧‧將在現貨部位展開布局,同一時間在期貨市場,經過短期的軋空走勢之後,遇拉回停損回補的期貨買盤,將提供一定程度的低檔支撐。

若經過整理之後,多頭趨勢能夠延續(不再破底),那麼市場將會更為認同中級反彈尚未結束,上述的現貨與期貨市場變化,就會有機會出現期貨較現貨抗跌、且領先過高的走勢,此舉將成功地使逆價差轉為正價差,形成主升段的序曲。

最後,當指數的走法已經完全如同強多格局(屢創新高),主力除了持續利用現貨拉抬指數,並同時在期貨市場充分展現軋空氣勢之後,將迫使空手者進場追高。但在此同時,主力極有可能利用期貨市場‧‧‧價格發現的功能,成功引誘新的買盤兩頭追價(現、期貨),並營造高點假突破、爆量換手的假象。

通常‧‧‧在正價差狂亂地放大之後,短線帽客由於危機意識較強,注意到現貨市場腳步蹣跚(因為主力倒貨)、跟不上期貨飆漲的速度(刻意軋空),在期貨基差已然失控、P/C Ratio異常波動的情況下,將會開出獲利了結的第二槍,跟進主力高檔摜壓的動作,等到散戶發現熊式背離出現、套利買盤退場之後‧‧‧

末升段將在驚嘆之中‧‧‧於焉結束。

至於空頭市場的三套劇本,則可以完全複製多頭格局的鏡像,作出反向判讀。

值得注意的是‧‧‧基差的轉變、停滯、收斂與放大,端看趨勢的強度來決定,利用這個訊號來判定轉折,不敢說100%正確,但投資人應該可以配合自己慣用的參數,設定目標價格(關鍵價)‧‧‧

進一步完成‧‧‧進出場的決策!

以上,僅供您參考。

******************************************************************

〈感謝小大、y大、包大、M大、吳大、s大、a大、擎大的回應與加持‧‧)

本板源起於波段操作的風險探討(請見一樓大廳),由於網友私下詢及小弟自身實作的部份,故於此處提供近期操作邏輯,忝為弄斧拙見了‧‧‧

如同先前所提到的葛氏理論,若配合缺口量測‧‧‧並結合滿足點推估,雖然可以讓波段操作稍微有些規律可供參考,但卻不是完美無缺的。

圖中的紅圈與綠圈,標示出了均線與缺口的突破(跌破)位置,如輔以形態觀之,不難發現在第一次缺口產生之後,在7000點附近經過了‧‧‧幾近月餘的橫盤震盪,始出現突破走勢‧‧‧

若就低點不再破前低的角度來看,第一次缺口可視為突破缺口,在多方勢經過整理確認之後,選擇單向操作,也就是突破均線作多、跌破均線出場,不反手放空‧‧‧似乎是很合理的作法。

但關鍵就在於‧‧‧第一次試單買點(A點)出現之後,如果行情在一月那段震盪整理的格局中,出現意外下跌的假跌破,就均線操作邏輯而言‧‧‧得要立即出場,若只是單純持有期貨多單,並未作任何避險的情況,必然會有小幅虧損出現,且容易陷入洗盤過後的患得患失,而作出誤判情勢的凹單或貿然追價,反而造成真正的買點(B點)出現時,卻裹足不前‧‧‧事後看著大行情從眼前溜走,而徒呼負負了‧‧‧

當然,若能利用OP來配合期貨操作,似乎是一個解決之道。

為了能夠維持一定程度的避險效果,又不至於造成獲利抵減的矛盾情緒,在決定用多少比例進行避險時‧‧‧確實有必要配合一定的紀律,來讓操作達到具備可行性的標準化流程。

所以,關於小弟的實作部份,確實有個SOP在走的‧‧‧

下面列示出來的,就是在不同位置時‧‧‧Future與OP的主副部位避險比。

A點‧‧‧突破均線但未過前高,BF:SC的比重為1:4。

B點‧‧‧再次突破均線且過前高,BF:SC的比重為1:0。

C點‧‧‧由於二月合約結算未破線,三月轉倉部位先以1:3的比重建立,等待背離高點出現(依逃逸缺口測量滿足點、配合量能與指標是否出現熊式背離),再將BF:SC的比重補足為1:4。

D點‧‧‧若假跌破均線後再次向上突破,BF:SC的比重為1:4;反之‧‧‧則多單全數出場,等待空方訊號反手進場。

事實上,以日線級數的操作角度來看,要百分之百不虧損‧‧‧幾乎是難如登天,但只要秉持三個原則,應該就能夠帶著些許獲利‧‧‧全身而退:

1.絕對不攤平,不對錯誤部位加碼。

2.抱對方向時,不到轉折點不停利。

3.順勢選邊站,不要妄想左右逢源。

以上,僅供參考。