聯博全高收放著扣3年了,五月初已經把他停止扣款了,但還沒有贖回。最一開始會買是被營業員推銷,說風險低又能拿穩定的配息才買的。但最近我開始考慮是不是要把這筆錢贖回來,有發現幾個月他的報酬率不是表現不是那麼好,感覺就用本金在配自己。

債券ETF新兵報到!群益優選非投等債 00953B 8月5日開募

https://udn.com/news/story/123006/8081341

有看到群益準備要一檔新的非投等債ETF,ETF的費用率都比較低,感覺可以改投資00953B。主要是希望這筆錢可以用來創造更多更穩定的現金流。

00953B和聯博都是RR3等級的投資,但我聯博的淨值漲幅沒有幾%,每個月還要吃我1%多的費用,實在有點吃不消。00953B票面利率可以到6%以上,排除CCC級相對違約率低,波動也是低的。我比較下來覺得這兩個性質真的蠻像的,00953B費用也比較低,存續期間3.57年,意旨降息後也有不錯的資本利得機會。現在是預測說降息後會有7%,但這部分先待觀察畢竟還未上市也還沒開始募資。

再加上聯博是以美元計價,現在美元轉強台幣弱,配息是有了但賠了匯差的風險很大。當然也可以等到匯差有利的時候再換回台幣,不過就變成一直有一個匯率的變數卡在中間,就覺得不夠穩定。

目前我已經停扣聯博的定投,現在損益算不上很理想。希望能聽聽大家的意見,謝謝!

leo_chui wrote:

聯博全高收放著扣3年了,五月初已經把他停止扣款了,但還沒有贖回。最一開始會買是被營業員推銷,說風險低又能拿穩定的配息才買的。但最近我開始考慮是不是要把這筆錢贖回來,有發現幾個月他的報酬率不是表現不是那麼好,感覺就用本金在配自己。

債券ETF新兵報到!群益優選非投等債 00953B 8月5日開募

https://udn.com/news/story/123006/8081341

有看到群益準備要一檔新的非投等債ETF,ETF的費用率都比較低,感覺可以改投資00953B。主要是希望這筆錢可以用來創造更多更穩定的現金流。

00953B和聯博都是RR3等級的投資,但我聯博的淨值漲幅沒有幾%,每個月還要吃我1%多的費用,實在有點吃不消。00953B票面利率可以到6%以上,排除CCC級相對違約率低,波動也是低的。我比較下來覺得這兩個性質真的蠻像的,00953B費用也比較低,存續期間3.57年,意旨降息後也有不錯的資本利得機會。現在是預測說降息後會有7%,但這部分先待觀察畢竟還未上市也還沒開始募資。

再加上聯博是以美元計價,現在美元轉強台幣弱,配息是有了但賠了匯差的風險很大。當然也可以等到匯差有利的時候再換回台幣,不過就變成一直有一個匯率的變數卡在中間,就覺得不夠穩定。

目前我已經停扣聯博的定投,現在損益算不上很理想。希望能聽聽大家的意見,謝謝!

我也買了這一檔(聯博全球高收益債券基金 AT,現在改名 "聯博-全球非投資等級債券基金AT級別美元(基金之配息來源可能為本金)")

AT表示每月配息。 https://www.moneydj.com/funddj/ya/yp010001.djhtm?a=ALZ60

先說結果:本金(票面價值)賠 一百萬。如下圖一

但這十幾年領到的月配息,累積 兩百出頭萬(賺到的),已包含/cover上述虧損的一百萬在內。如下圖二

我不是定期定額,而是有閒錢就買

台幣貶值(美金匯率28=>30幾)以後,我就停手、不買了

(1)這種ETF與基金,我會買他不是為了票面價值,而是穩定配息

一句話,我希望沒工作以後,每個月穩定有生活費

至於以後子孫能否領到錢(遺產 / 拿到原本的票面價值)不關我的事!

買這種產品,不管外部行情好壞,(2)我每天都可以安心睡覺,不擔心有的沒的

只要他的利率,比台灣的銀行高即可。目前年化配息率向下,約7%,以前則是好得多

(3)我也沒這麼多時間去比較,誰比較厲害,動不動想要更換基金或ETF(搞得自己睡不安穩)

我的作法:如果有更好的,我以後就賣新款的,不再投資舊款基金。也沒想過贖回

這不是個股,ETF或是基金(一籃子股票)不是要 "短期、殺進殺出"的

這是長期放著,

您才買三年,時間太短了,這種退休用的月配息,你等十年看看,結果全然不同!

加上台股這三年大紅,你才有 "少賺"的感覺.....

但這東西就不是個股啊!你要他(ETF、基金)的票面價值能飆高多少?

(4)知道自己要什麼

不要聽到別人說什麼就換來換去

(很多理專只是在 "嚇" 你,等你更換標的物,他就能賺到手續費、佣金)

圖一,不包含配息,賠了一百萬。台幣升值到28的時候,帳面損失高達25%

圖二,這幾年的月配息,賺了兩百萬(賺到的),已經包含/cover上述虧損的一百萬

說到匯率的風險

我也享受過台幣升值 (1:28)的好處,讓我購入的成本降低、單位增加

現在我不買了,"月配息" 有享受到台幣貶值(1:32)的好處,讓我每個月(台幣)收入提升一點

原PO擔心東擔心西,已經完全背離我的期望:

我買這檔產品,不為別的,只想安心睡覺不擔心、每個月穩定配息

我覺得您多慮了,這世界上沒有十全十美的

如果您完全不想賠一點點錢、不想扛匯率或是什麼風險

這世界上沒這種東西

就算有,也是暫時的!並非永恆!

就算有,也是暫時的!並非永恆!心態決定一切,不被外界波動、影響

最後囉唆一句:

這檔的配息,不扣所得稅(除非您金額太高,但我不用擔心,我小老百姓而已)

最好跟「基富通」購買,不要跟一般銀行購買(一般銀行的手續費、管理費太高,非常非常不划算)

補充:

我把每個月賺到現金(月配息)拿去買台股(個股)

如果每個月拿到錢就花光,沒有再投入......只是坐吃山空

本來想說些什麼,一想要打那麼多字就放棄了

下面的圖是它的績效

最近一兩年還可以,三年以上就不行了

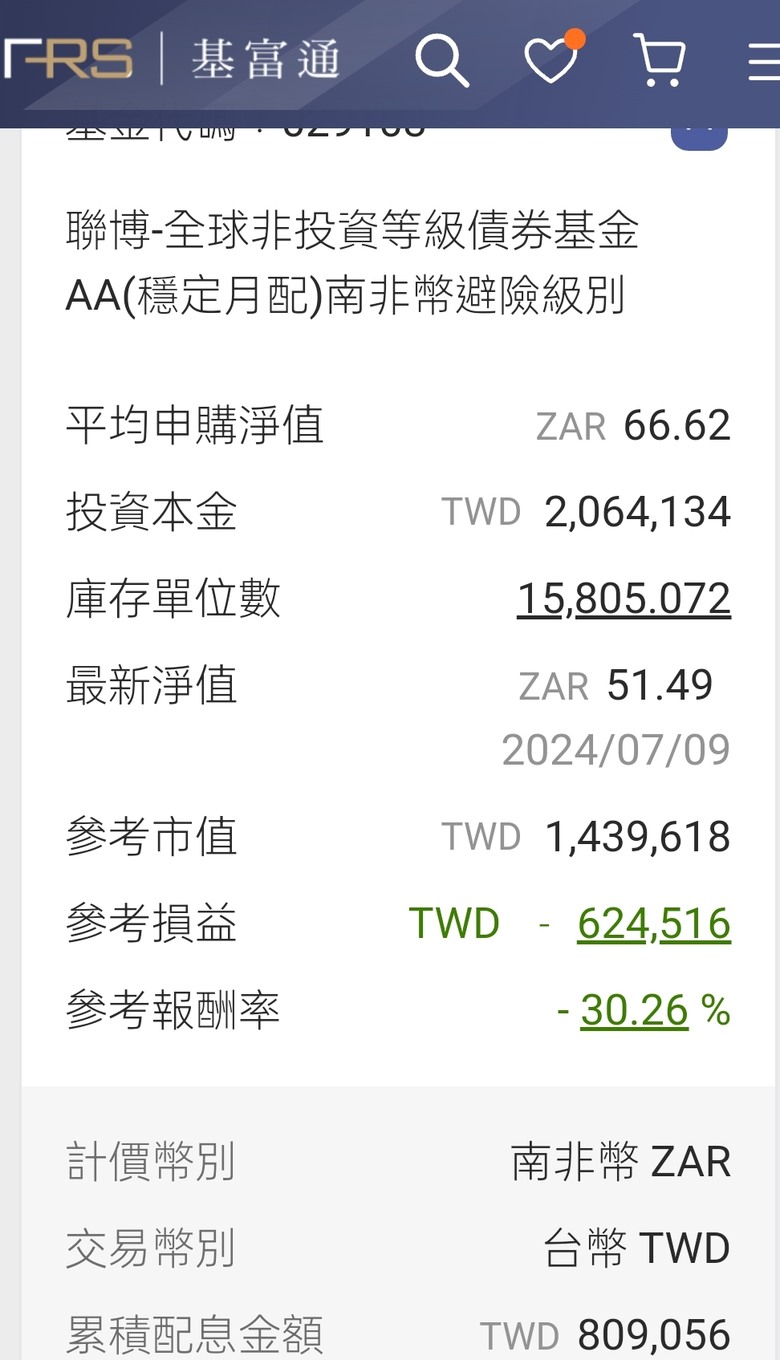

我買很久了(AA級)

績效跟我當初想的不一樣

現在贖回大部分,剩下來的配息當生活費(當放生)

轉戰股票型基金

我想說的是

理財不要太懶

選股和買賣進出這些瑣事可以交給經理人

但是市場大局要關心

不對的時候該閃時要閃,該加碼時要加碼

躺在床上不會有大錢掉下來的

內文搜尋

X