全部美元計價 如果南非幣 澳幣想必更慘

最近反彈應該有回來一些 再加上報酬率不含配息

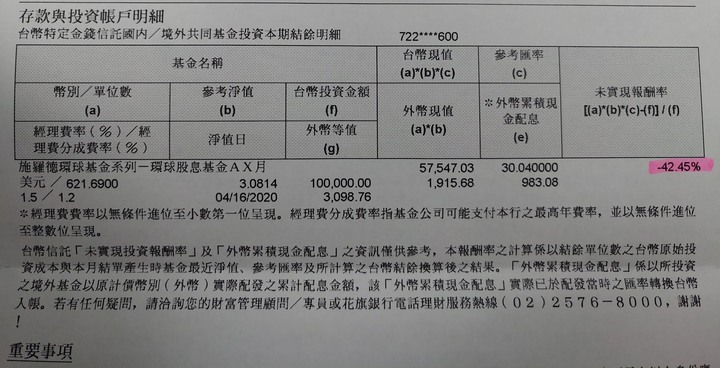

實際沒賠那麼多......

不過都是近5年內投資的 得到這結果

心得:

每隔幾年就會有金融風暴

1997由泰國開始的亞洲金融風暴

2000網路泡沫

2008美國次貸泡沫(連動債).....由雷曼兄弟破產刺破

2020股債泡沫.....由新冠肺炎刺破

中國現在有房地產泡沫 美國有債務泡沫 還有狂印鈔的美元泡沫

你投資好幾年 取得一些收益 只要泡沫一破 多年累積的報酬就沒了

如果是負報酬 你領的配息就是你自己的錢 還要倒貼本金......

如果還能保持正報酬 你把獲利除以持有時間 你會發現年平均報酬低得可憐

我自己也買熱門的月配息基金2011到2019年初

2011買的報酬比較好 之後買的績效一年不如一年 到最後2到3年買的都是負報酬

用前面賺的補後面賠的 年平均報酬約1%

9年時光浪費了

顯然買了抱著不放領配息不是好的策略 除非你要現金流 可以不在意它的報酬率

要報酬率 我只好再回台股找機會 只是未來的兩岸關係.....令人擔憂啊