在與老婆討論以後,我們決定尊重彼此,因此小朋友教育基金的規劃上,打算把多餘的錢拆做兩份來進行投資,一來分散風險,二來也能夠嘗試一下不同的投資方式,一邊投資一邊觀察,哪邊狀況不對也都能夠及時收手

今天則是要來分享一下這幾天研究的結果

老婆最終選擇國泰他們家的「智能投資」工具來進行理財規劃,會選擇這類的投資產品不外乎以下幾個原因

1.投入資金可隨時終止、隨時開始,不像定存、投資型保單會被合約綁定

2.系統會根據你的風險屬性建議最適合你的股票和債券投資標的

3.線上直接操作,市場有狀況也會有提醒,投入後無需放太多心力關注他

評估後我跟老婆都認為該項投資風險相當低符合當初她所想要的理財方向,且即便是新手也很容易上手,所以實際操作以後就直接決定選擇使用國泰的智能投資系統

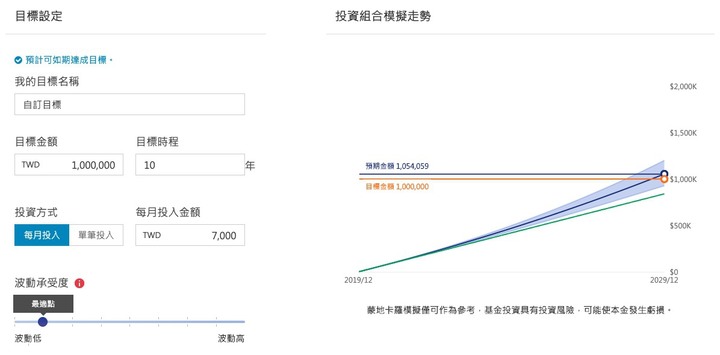

登入後發現有兩種投入方式,一種是目標式的投入方式,另一種是策略式的投入方式

目標式的投入方式是以自行設定目標以及時間點,透過定期定額或是單筆投入,接下來就是等到時間到後來看說是否有達標

策略式的投入方式有四種類別的投資組合可以選擇,也有過往的模擬績效可以進行投資前評估

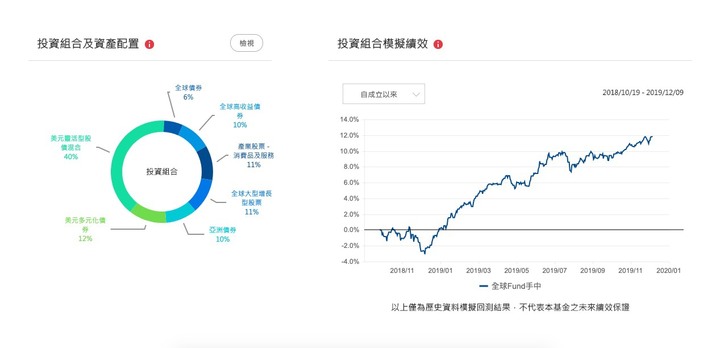

相較於目標式的投入方式只需要設定目標金額與期程,策略式我認為比較適合有一點投資經驗的人使用,因為比較能知道自己想要怎樣的投資模組,所以以老婆的投資經驗為零的情況下,其實較適合目標式投入;不過後來我是勸他選用策略式(因為我對全球Fund手中這個策略投組蠻有興趣的),而且反正我有投資經驗,如果老婆不懂,我也能教他

老婆使用到目前為止,因為這項系統真的太簡單,把錢放著讓他扣,有時間上去看看報酬率多少,市場有波動會提醒,不用花太多時間,簡單到也不知道該挑惕什麼

現在老婆那邊已經搞定,再來就看我這邊的部分要如何去進行了,過去因為親友介紹曾經買過台灣50,也有被朋友拉去玩當沖,也是有輸有贏,會覺得保守的賺不多,風險高的又怕賠慘,真的是很矛盾,想找個比較中間值的方式去下手,上次上來詢問也有看到不少人建議存金融股,也有人說乾脆去投資做生意

說真的金融股我的確是有興趣,只是該怎麼投資可能需要花點時間研究(最近有什麼好康的也歡迎私訊給我參考,我會萬分感激XD),做生意倒是從沒想過這點,不過從以前到現在不時也有人問我要不要投資開店,像是前陣子也有跟別人一起弄過娃娃機,不過風潮過了也是趕緊收手,現在要投資開店還真要想一下開什麼比較合適

不過我是很好奇,有人家中也是跟我們一樣,討論到最後乾脆各走各的路,如果有那通常都是怎麼做組合呢?會不會自己搞一搞到最後還比老婆這個懶人投資法賺的還要少…應該不會這麼衰吧…

反正我這邊最近應該會做出個決定,到時候等確定了,有機會再來跟各位更新我們後續的狀況,謝謝先前給建議的朋友們,也期許版上各位大哥大姐也能夠天天賺大錢,投資都得利!