年紀也老大不小了,是時候強迫自己存錢了

想先從避險、穩健、低收益下手

為期一年

可是那些基金,在漲的時候,漲的沒有高獲利多

但跌的時候,都跌一樣慘

這表示現在不適合進場嗎?

還是完全不碰比較好?

請問除了基金

有什麼東西可以做一年期的投資呢?

ken2222tw wrote:

如果有一年的期限..建議可以買00632R...如果幸運..可以不用一年..就會比定存好..(就只能期望比定存好)

至少..不會有賠的時後.. (就只有時間上等候...),大盤終究會回到6.7千點時...(恕刪)

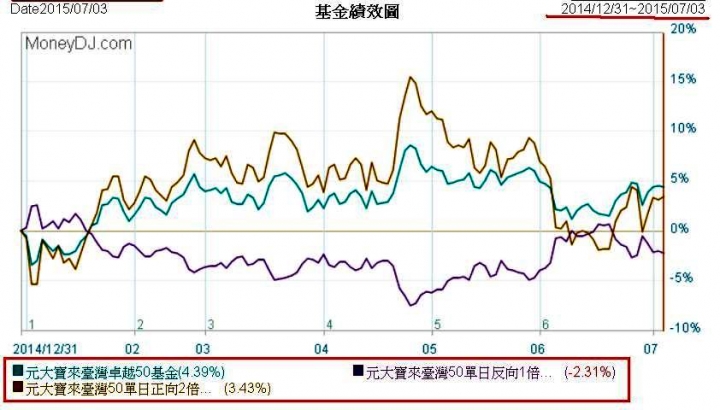

只是提醒。

今年以來到7月3日止。

台灣五十。正1= 4.39%。 正2= 3.43%。 反1= -2.31%。

正2是 3.43%。而不是 8.78(=4.39*2)。(超過一日,正2不是正1*2)。

反1是 -2.31%。而不是 -4.39(=4.39*-1)。(超過一日,反1不是正1*-1)。

別指望用正2來取得一段期間正1之兩倍報酬。(正2賺得反而比正1少!)

別指望用反1來取得一段期間正1之反向報酬。(反1並不等於正1的反向報酬!)

總而言之,反向及倍數ETF,適合短線交易的投機客,不適合一般投資人。

留一百萬作為在台種種的開銷花費支出 自身好像是用義工角度來當主持人‧‧‧?

===

以下是我替好友小月月打字滴:轉述

一年期的投資,若你要往基金方面 應該就是債券基金!(但遇到暴跌狀態時 可能跌的不輸股票基金)

(這類每年配息的%數你可研究一下!再扣掉進出的手續費‧‧‧)

一年期 或許還可以參考台灣50(每年可固定獲利多少不曉得)? 台股我很不熟悉 比較知道的就是中華電吧 好像每年大概可固定配到4.5%左右的利息。

我自己的話 是將一部份放在定存 (拍的不是很清楚 定存單若用錄影功能 好像沒辦法拍的清楚?)

因我自己是有點懷疑昨日那名版友是懷著暗諷心情(但可能是我自己疑心生暗鬼 人家或許沒那樣的意思) 所以才拍一下

https://www.youtube.com/watch?v=_NHR99-lhSQ

>< 然後發現少了一張100W,原來是存儲蓄險了

雖然少了100W 但也有800W了,也算沒失信於自己在氣頭下所講過的字!

雖然少了100W 但也有800W了,也算沒失信於自己在氣頭下所講過的字!別笑我房間小破破,我很怕甲醛,都只敢用老舊東東!!(這幾年功體全廢 真的沒心力好好整理房間)

縱橫基金界十年有餘‧‧‧ 到了最後已臻買什麼 就賠什麼的功力‧‧‧ 這幾年又功體全廢, 所以目前只能放在最安穩的1.34%定存!

nekonizero wrote:

是時候強迫自己存錢了

只要有心,都可以存錢阿!

不一定要強迫!

其實塵世間的奢侈物或有價物‧‧‧其實 能帶給心理上的真正快樂 效益算是很小的!

===

突然又想到我在卡提諾認識的一名版大 騎著125cc 一年內去買兩部三百萬賓士

http://www.mobile01.com/topicdetail.php?f=291&t=3723581

這一筆也可以買 5台!

定存那一筆大概也能買三台。 還有一建物 賣掉後又能買三部。

有時候 沒塵世間的賓士,真的是我比較遜! 但也別因為有賓士 就自認高人一等阿‧‧‧

內文搜尋

X