最新文章請參閱我的部落格:

http://tw.myblog.yahoo.com/gkl-0202/

攝影作品請參閱無名相簿:

http://www.wretch.cc/album/simal670202

--------------------------------------------------------------------------

(上篇寫的資產配置文章被網友嫌像在寫書,這篇基金介紹文字又更多了,應該是工作上被訓練寫S.O.P的後遺症,看來又要被嫌棄了)

投資的種類很多,最基本的算是定存了,雖然我很不想承認定存是投資工具,但他畢竟是可以得到額外利益(利息)的投資方式,定存目前是最保本的投資方式,本金不會虧損,又可以獲得利息收入,只是利息實在少得可憐,如果硬要講會讓定存損失的話,那就是通貨膨脹了,通貨膨脹會造成物價上漲,雖然,銀行定存獲得的利息金額沒減少,假設銀行定存利率為1.7%,而物價上漲指數為2%,實質利率可以算為-0.3%,就是因為物價上漲使你購買的物品價格變貴,有種錢變薄了的感覺,銀行定存利率永遠趕不上物價上漲速度,所以,定存對我來說,配置比例不要占太多。

本篇主要想跟大家分享的投資工具是共同基金:

簡單的說明,共同基金是集合大家的錢,由專業的經理人將這些錢分散投資於有價值的物品、證卷..等,讓大家共同分享利益及損失。

例如:我有10萬元想買5檔股票,這5檔股票分別是台積電、宏達電、大立光、王品、中華電,但光以一張宏達電來說,股價約60萬,一般人根本買不起,頂多買些零股,更不要說想買另4張股票了,而這時如果有一位專業的投資經理人,集合了100個人的錢,每個人10萬,總額就有1000萬元,這筆錢我們可以稱為共同基金,這樣就買得起這5檔股票,至於每檔股票要買幾張,則取決於專業投資經理人的比例分配,我們只負責把錢交給他,不能干涉操作,隨著股價漲跌,大家可以分享這些股票的獲利或損失,因為投資的金額平均買了5檔股票,投資風險分散了,除非5檔股票都大跌,不然不會大虧錢,假設其中有3檔大賺2檔小賠,比例加減之後可能會是賺錢的狀態,大家可以自己決定何時賣掉獲利了結。

當然啦,天下沒有白吃的午餐,專業的經理人幫你投資股票,他會隨時注意股市變化,並依照需要變更投資的股票比例、配置..等,必須花費時間及精力,所以,你必須付給他的酬勞為每次購買手續費(1-3%左右)、賣出手續費(1-3%左右)、每年管理費(0.2%左右,銀行購買需收取,基金公司購買則免費)、轉換手續費(500元左右,只能轉換同一間基金公司基金)。不管你的基金賺錢或賠錢,你都必須支付這些費用。

那什麼人適合買基金捏:1.沒時間研究股票的人2.閒錢太多的人3.風險承受偏中度的人(也有高風險性基金)4.還沒想到.....

我當初會買基金則是因為我對股票不熟,交給專業的經理人操作,我覺得是不錯的方式,不過現在開始慢慢了解股票之後,基金的配置會比較低一點,以股票為主,不過還是非常推薦共同基金的投資方式。

再來就為大家介紹基金的一些資訊:(若有不足,請大家建議、補充)

基金網站有很多,我自己比較常上的基金網站為鉅亨網: http://fund.cnyes.com/

裡面有很多相關基金資訊,幾乎所有國內外基金這邊都查的到。

如何挑選基金:

1.基金類型:股票型、債卷型、固定收益型、能源型、貨幣型....等(細節不介紹,若有興趣請提問),我主要是購買股票型基金,因為獲利比較快,當然,損失也快,趁年輕還有較高的風險承受能力,所以進行一些風險高獲利高的基金我覺得是可以的。

2.基金組別:種類非常多,例如日本股票、大中華股票、美國債卷、美元貨幣....等,我是選擇投資台灣中小型股票,因為台灣的股票漲跌比較熟悉,國外的就沒那麼懂,以後應該會新增新興亞洲股票基金吧。

3.投資區域:全球型、區域型、單一國家型,很多選項,單一國家風險最高,全球型風險較低。

4.基金公司:基本上我會選擇比較知名的基金公司,這沒有一定原則,只是單純覺得有名的比較有保障。

決定好要買的基金類型後,再來就是從眾多基金中挑選出比較好的基金來投資,一般常用的挑選基金方式為4433法則。(如果你完全不懂基金,建議這樣挑選)

第一個「4」:一年期基金績效排名在同類型前四分之一者。

第二個「4」:從第一關(一年期績效)篩選出的基金,其兩年、三年、五年期及自今年以來基金績效排名在同類型前四分之一者。

第三個「3」:六個月績效排名在同類型的前三分之一者。

第四個「3」:三個月績效排名在同類型的前三分之一者。

當然排名是以基金績效為根據,但是基金公司一定會跟你說:過往績效不代表未來績效,真是不負責任的說法,但似乎也只能這樣說,沒有人可以跟你保證以前賺錢未來就會賺錢。排名只是個參考標準,短、中、長期績效都好的基金,因為經歷股市多空(好壞)磨練,還能維持好的績效,代表經理人有一定的水準,只能預估未來該基金賺錢的可能性還是很大。

下圖是基金排行選單:由此挑選符合4433法則基金。

我選擇1.股票型基金 2.台灣中小型股票 3.區域、基金公司我不挑選,再來就是針對4433法則挑年度基金排行。

以我之前已經購買的基金:統一大滿貫基金為例

第一個「4」:一年期基金績效排名:13/127 。(符合)

第二個「4」:兩年排行:2/127,三年排行:1/118,五年排行:1/106。(符合)

今年以來基金績效排名:63/128。(不符合)

第三個「3」:六個月績效排名:81/128。(不符合)

第四個「3」:三個月績效排名:55/128。(不符合)

上表可以看出我買的統一大滿貫基金中長期績效都很好,但短期(近期)績效卻不好,如果依4433法則這支基金不會納入購買考量,但這基金是2011年買的,當時的4433法則是符合的,再次證明,過往績效不代表未來績效。

再來是基金內容介紹,以統一大滿貫基金為例。

基金基本資料:

1.投資目標:

可看出該經理人對基金操作的理念(當然很多是唬爛的,僅供參考)。此基金分散風險、追求長期投資利得及收益安定為目標,所以適合我的理念~長期投資。

2.基金成立日期:

2000/4/10,已成立超過10年,經歷過市場景氣與衰退,配合績效參考,可看出經理人操盤功力。

3.基金經理人:

太過頻繁更換經理人的基金不適合購買,最好是由績效好的經理人持續操盤。

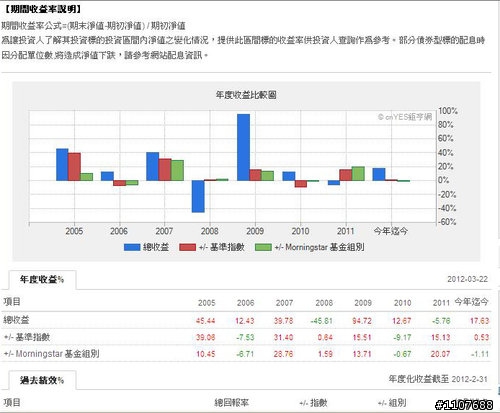

4.損益狀況:

如圖可看出2008年(金融風暴)、2011年(歐債風暴)績效為負,2009年績效最好。

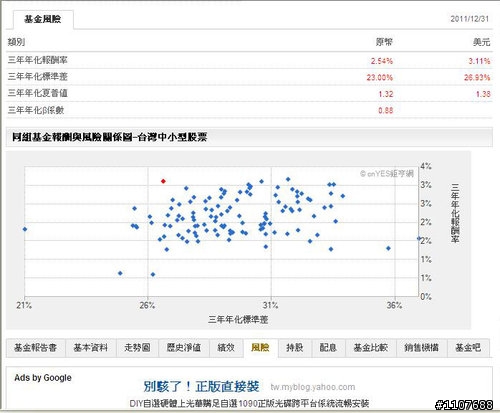

5.風險程度:

晨星評級: 該評級是依據基金報酬、風險及費用考量評出。未滿三年或該組別基金數目少於5檔不會有該項評級,1-5顆星排行,5顆星是最好的,但不保證未來一定獲利,此為同類型基金比較。例如有10檔同組別基金,每檔都虧錢,但虧錢最少的基金還是有可能會列為5顆星。

理柏評級: 根據三年的數值計算每支基金的等權平均數,將同類基金按穩定回報、保本能力、總回報和費用以百分位數排名。1-5級排行,最好的基金為5級,被授予Lipper Leaders 稱號。

標準差就是基金淨值波動的幅度,數值越大表示波動幅度越大。(如果想賺取快速獲利,則波動越大,獲利(損失)越快,適合積極型投資者)

貝塔值則代表該基金報酬率和大盤指數的波動性,貝塔值大於1,表示該基金屬於積極型基金,小於1則偏向防禦性,波動性較小。

夏普指數則為基金單位風險超額報酬率,也就是基金報酬率扣減銀行定存利率再除以標準差,夏普指數越高表示此基金在相同風險下,所創造的利潤越高,承擔風險能力較強。

標準差和貝塔值越小,夏普指數越高均表示該基金風險越小。

6.持股比重:

說明該基金持股配置,了解該基金買了哪些股票,才不會賠錢了都還不知道怎麼賠錢的,例如目前的四大慘業" DRAM、面板、LED、太陽能 ",這幾年來都處於賠錢狀態,如果你的基金配置買了這些股票,有很大的機率會虧錢,就要考慮轉換其他基金,才不會一直賠錢。

我的大滿貫持股:正新、可成、聯強、台積電、KY晨星,我只認識這幾檔股票,其他不認識,例如台積電為大型績優股,屬穩定成長性質,但也不會有暴利出現,所以,屬於只能慢慢賺類型。

7.配息:

該基金無配息,也就是說沒有固定的現金(股票)股利可分配,不僅沒配息每年還要付管理費,有種放越久虧越多的感覺,若是買股票就會有配息,所以,長期投資來說,股票投資才是我之後最主要的投資方式。

債卷型基金或是固定收益型基金有些會固定配息。類似定存。

8.同類型基金比較:

讓你知道你的基金在該組別的績效如何,不同組別不能相比(不準確),如果同組別其他基金都賺錢,你的基金卻賠錢,就要好好考慮該基金是否還要續留。

以上是大概的基金資料查看,網站資料齊全,希望這樣的介紹對大家能有幫助。(若有錯誤歡迎指正)

對於基金我還不是研究的很深入,因為我相信專業的基金經理人,而且我只採取定時定額的方式,之前文章有介紹過定時定額的威力,若要單筆投資我會偏向投資股票(之前也曾經單筆買基金=慘賠),畢竟基金是給沒時間研究股票或是需風險分散的人去購買最適合。

現在開始慢慢在研究股票,所以會花更多時間在股票方面,基金就維持定時定額扣款,採行停利不停損原則,有專家研究過,定時定額買基金,只要持續扣款3年以上,有8成的機率會賺錢,當然啦,也要挑對市場才行,例如買到失落20年的日本市場,可能到現在都還在虧錢,國內股市,我相信還不至於這麼慘。

(下篇文章會寫我的基金投資狀況,之後就是股票投資介紹)