leonliang wrote:今天2020/2/1...(恕刪) 還好吧我107年買的...就領配息啊有一次我跟我老婆說.你基金賺了20%她就說..賣了還有息領嗎?沒..那就繼續領吧後來變-10%..賣嗎?..當然還是領息...買到現在..她月配2萬了..領息30幾萬了

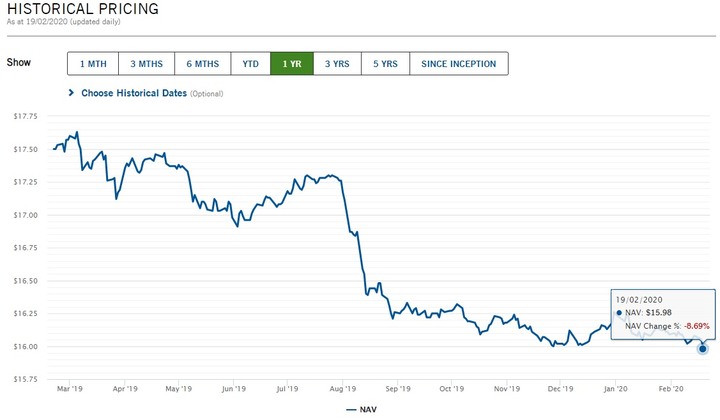

無薪假裁員風 wrote:還好吧我107年買的(恕刪)她就說..賣了還有息領嗎?沒..那就繼續領吧後來變-10%..賣嗎?..當然還是領息... 看你PO的這支基金淨值,一看就是富蘭克林新興國家固定收益這支投資新興市場債的基金利用高配息吸引喜歡領高息的投資人但踩到雷績效是回不去了,根本是很難翻身績效差又配高息,基金淨值只會一直跌,賺配息賠本金對照其它同類型的債基就知道它的報酬率有多糟了有這麼多錢,拿去投資其它績效更好的債基早就賺翻了,何必浪費時間跟這種基金耗賣了沒息領就用轉換的方式到其它操作績效更好的債基還是可以繼續領息基富通免轉換手續費怎不會好好運用?基金配息9%...1/3來自本金!金融老手慨歎:有必要請經理人把我們自己的錢配給自己?

鄉間河太急 wrote:看你PO的這支基金淨...(恕刪) 青菜 蘿蔔各有所好! 有人看的是現在; 有人看了卻是未來。。。 所以現在也沒個定案, 未來會怎樣我們也都不知道! 或許是有夢最美; 希望相隨吧 !

Allen3538 wrote:青菜 蘿蔔各有所好!(恕刪) 懂債券的人不會去買踩雷的債基債券跟股票特性不同,兩者差異很大這種踩雷的債基想翻身,難了用買股票的心態看債券,大錯特錯真正懂債券的人會知道我在講什麼?