以下是我個人假設的、虛擬的投資單,打算進行10年期的觀察,這是被動式投資。

只在期初投入一筆小資金,之後就不再新增投資金額,每年領到的現金股利,

在實際領到股利的那一天,把現金股利立刻以當天的收盤價買進零股。

此後就是一直抱著,不管大盤漲跌、各國股市漲跌、經濟環境如何,都不賣出。

方法很簡單,省時省心。

投資績效用「平均年化複合報酬率」來衡量。

虛擬投資單:

在2025年5月16日星期五,用收盤價97.7元買進【統一FANG+】(00757)的零股443股,

以及,

用收盤價43.34元買進【國泰北美科技】(00770)1張--也就是1000股。

這樣總共要花【86621元】。

個人樂觀地認為,這個非常簡單的投資組合,投資績效將會超越大部分的主動式投資。

阿彌陀佛。

就是買進之後一直抱著,不要賣就對了,至少等到10年後再賣。

應該是要用個人短期內用不到的「閒錢」買進,

也就是就算全部虧光光也不會嚴重影響到生活的閒錢。

因為只有用閒錢買進,才不會患得患失,整天隨著股價漲跌而提心吊膽,

才會抱著住、抱得久。

一個再好的投資策略,如果需要花費你很多時間去執行,那也是不好的策略。

如果你在網路上,看到一種投資策略好像很厲害、很好賺,但是很複雜難懂,

就是花了很多時間也不會懂的那種,趕快跳過它,去找對你真正有利的策略。

一個小散戶,可能是一個剛出社會的年輕人,或是有一個小家庭的中年人,

每天要工作、生活、養兒育女,哪來那麼多美國時間研究股票?

更不可能知道正確的買進與賣出的時間點,想要「擇時」,最後通常都是虧得一塌糊塗,

也就是俗稱的「韭菜」。那個字讀作「九」。

好像也沒看過哪個投資大師敢說他自己很會「擇時」的。

人的心中都有貪婪與恐懼,尤其是恐懼,恐懼會讓你在低價賣出你手中的持股,

是的,「恐懼」會讓你在最不該賣股票的時候賣股票,變成「追高殺低」,變成在擇時。

這種買進ETF之後一直抱住不賣的策略,雖然【可能在短期間內,在帳面上是虧損的】,

但是時間拉長到三年、五年之後,【一定是賺錢的】,

買進的ETF也要選對才行,選擇正確的ETF也很重要。

基本上就是要買進【被動型】並且「不是」追蹤客製化指數的ETF,

而且必須是股票型ETF。 這個講起來要講很久,改天再分享。 阿彌陀佛!

樓主的策略沒有問題,就像我常說的:「投資的真諦在時間、而非時機。」

但如果這策略可以調整一下也許會更好,也花不了多少需要填補的知識。

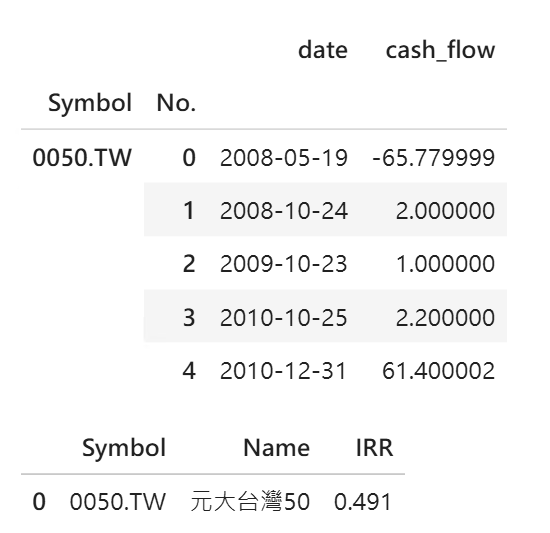

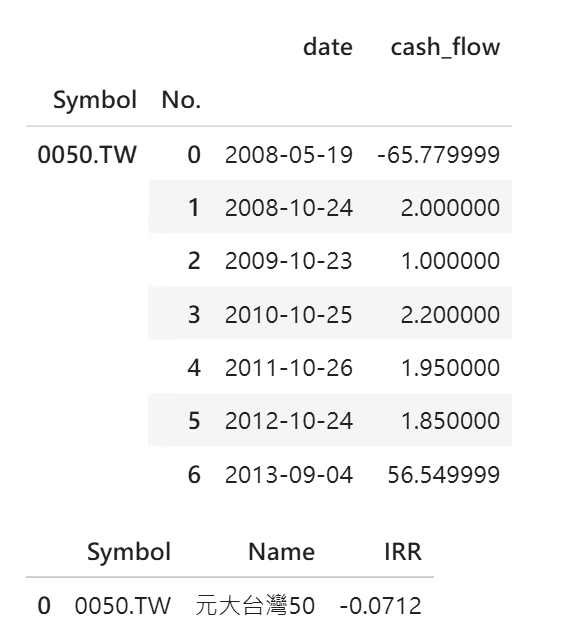

說一個上次金融危機的實例,2008年美國次貸危機造成全球經濟衰退,台灣的0050在2008/5/19見到高點65.78後,直到2014/6/30才又回到65.95,共花了1502天,當然考慮過程中的配息,也要到2013/9/5的56.9元才損益兩平。

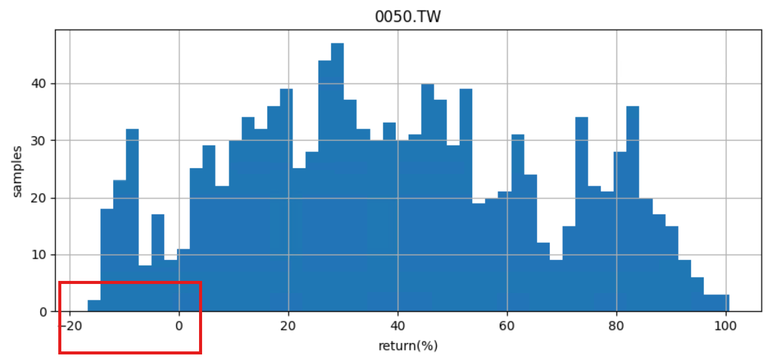

所以當我們從2018/1/2日往回推十年,從2008/1/2開始共十年的長期持有報酬分析,投資者在這段期間任意的交易日買進,持有滿5年(每年以交易日252天計算),對所有可能的組合作報酬率分析,分布如下:

仍然會有不少人持有5年依然是虧損的,當然有耐心繼續持有就會解套。

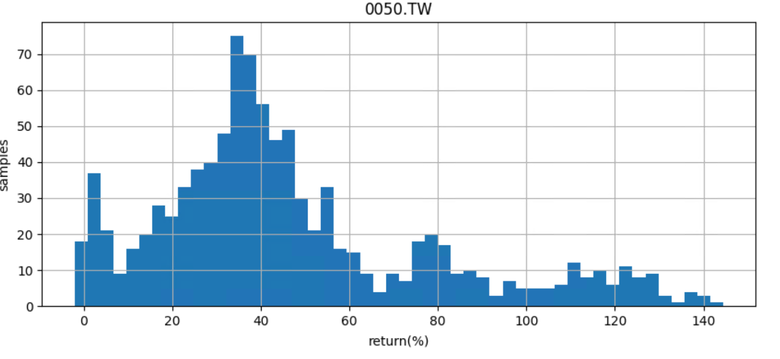

持有六年的報酬分布:

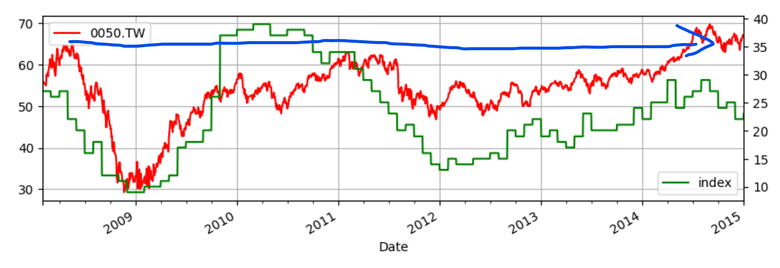

我只想說一個重點,不擇時不代表買入點不重要,買在景氣擴張的高點如果遇到大規模經濟衰退,有可能5年都無法損益兩平,即使如0050這種市值型的ETF,當時2330占的權重應該也在個位數還比現在分散很多。

有些人即使經過2010年短暫的景氣復甦,手上的0050也還未恢復正報酬:

(綠線是景氣高低指標)

2020年後股市只有短暫的空頭時期,尚未經過如2008年之後那樣的長期低迷,我舉的例子買點也許是一個極端,但報酬分布卻是實實在在。

所以不擇時的佛性投資法,如能加點景氣高低的敏感度,可以稍微避開股市的高點,效率會差非常多。就像許多人定時(不)定額存股,我覺得是長期能有獲利的方法,但多數人都是看到股市大好時才開始加入,剛好從景氣高原開始存股,如果碰到一次不小的經濟衰退,五年內都無法獲利或是獲利非常的低,存股失敗的機率就會非常的高,對長期投資也就產生了誤解。

HK_Sung wrote:

說一個上次金融危機的實例,2008年美國次貸危機造成全球經濟衰退,台灣的0050在2008/5/19見到高點65.78後,直到2014/6/30才又回到65.95,共花了1502天,當然考慮過程中的配息,也要到2013/9/5的56.9元才損益兩平。

回覆一下你這篇文章的重點,你這篇文章的意思就是:

不擇時也不太對,因為長期持有的策略,抱了很多年也可能還是虧損。

首先,你說台灣的0050在2008年5月分的最高點是65.78元,

可是我去查歷史股價,應該是65.65元才對。 差了一點點,但這不是重點,沒關係。

(不好意思,我後來又去查別的網站,2008年5月分的最高點應該是你講的65.78元沒錯。)

(這樣會變成-2.63%+3.19%=已經是正值 已經回本 不影響我原來的結論。)

在【2010年12月】,最高價61.4元,既然你是用某個最高價來講,

那當然「是否回本」也應該用【最高價】來做比較才合理。

2008年5月~2010年12月的 平均年化複合報酬率大約是 「-2.56%」

但是還要加上它的現金股利殖利率,假設就以最近五年的現金股利率「3.19%」來做估計,

-2.56%+3.19%= 已經是正值 是的,已經回本了。

所以你講的 「2013/9/5的56.9元才損益兩平」有問題,應該是【2010年12月】就已經損益兩平了。

看吧,不到3年就回本了,接下來繼續抱著,大賺啊!◆◆◆◆阿彌陀佛

因為你的計算過程有問題,所以你的「那一大串結論」當然也有問題。

而且把一個投資人當初進場的時機,就假設他很衰,買在【最高點】,

然後再來批評這種投資方法不好,似乎不是很公允。怎麼不假設他買在中間價位?

若有錯誤請指正,以上為個人粗淺看法。 ◆◆◆◆阿彌陀佛

奇里斯 wrote:

回覆一下你這篇文章的重點,你這篇文章的意思就是:

不擇時也不太對,因為長期持有的策略,抱了很多年也可能還是虧損。

首先,你說台灣的0050在2008年5月分的最高點是65.78元,

可是我去查歷史股價,應該是65.65元才對。 差了一點點,但這不是重點,沒關係。

在【2010年12月】,最高價61.4元,既然你是用某個最高價來講,

那當然「是否回本」也應該用【最高價】來做比較才合理。

我原文指的是回到超過購買價(不包含配息)

2008年5月~2010年12月的 平均年化複合報酬率大約是 「-2.56%」

但是還要加上它的現金股利殖利率,假設就以最近五年的現金股利率「3.19%」來做估計,

-2.56%+3.19%= 已經是正值 是的,已經回本了。

所以你講的 「2013/9/5的56.9元才損益兩平」有問題,應該是【2010年12月】就已經損益兩平了。

看吧,不到3年就回本了,接下來繼續抱著,大賺啊!◆◆◆◆阿彌陀佛

用你2010/12/31號的價格將股息算入,年化是接近0,但價格是低於起初買入價格,你繼續抱就繼續虧本,因為接下來價格是繼續跌的,何來大賺,當然你認為抱了近三年,報酬為零可以接受,我也尊重你的說法。

我假設的時間段現金流如下,這是程式跑出來可能的最長時間(原文也說這是極端樣本):

因為你的計算過程有問題,所以你的「那一大串結論」當然也有問題。

而且把一個投資人當初進場的時機,就假設他很衰,買在【最高點】,

然後再來批評這種投資方法不好,似乎不是很公允。怎麼不假設他買在中間價位?

若有錯誤請指正,以上為個人粗淺看法。 ◆◆◆◆阿彌陀佛

我有說我的假設是極端,但分布是事實,也就是有人可能買在高點,獲利還是負值,有人買在低點,獲利甚至高達100%,這是買入持有5年的統計資料,表示不完全一定回本,當你有足夠資訊判斷就可以提高績效,當然你的論點也能說得通,不擇時就是不選擇,我的不擇時是還有一定的知識判斷景氣位階及股市相對高低,適不適合你,就不知道了,不適合就略過吧! 我是支持長期投資的,祝你賺大錢,阿彌陀佛!

HK_Sung wrote:

我原文指的是回到超過購買價(不包含配息)

用你2010/12/31號的價格將股息算入,年化是接近0,但價格是低於起初買入價格,你繼續抱就繼續虧本,因為接下來價格是繼續跌的,何來大賺,當然你認為抱了近三年,報酬為零可以接受,我也尊重你的說法。

我有說我的假設是極端,但分布是事實,也就是有人可能買在高點,獲利還是負值,有人買在低點,獲利甚至高達100%,這是買入持有5年的統計資料,表示不完全一定回本,當你有足夠資訊判斷就可以提高績效,當然你的論點也能說得通,不擇時就是不選擇,我的不擇時是還有一定的知識判斷景氣位階及股市相對高低,適不適合你,就不知道了,不適合就略過吧! 我是支持長期投資的,祝你賺大錢,阿彌陀佛!

回覆如下:

(一) 計算一個「投資標的」之投資報酬率,當然也應該把它的現金股利殖利率也算進去才合理,

單單只看ETF的每股市價,不合理。

(二) 2008年5月~2010年12月,帳面上就回本了,那是「2年7個月」,

你說是「近三年」,這種用詞,不太正確。

(三) 0050從「2015年6月」~「2025年4月30日」這段期間,平均年複合報酬率大約是【12.72%】

這就是大賺啊! 數據會說話。

(四) 我講的不擇時是因為【各種擇時的方法都不是長期可靠】,所以很無奈,只能不擇時。

而且不擇時,把錢一直放在ETF定存,就是在賺一籃子的公司或一籃子的產業的淨利成長的錢,

就可以把它看成是「高利率定存」,就是很好賺了。

你講的方法:「判斷景氣位階、股市相對高低」,那些都不是長期可靠的方法,這個大家都知道。

◆◆◆◆阿彌陀佛!

股市什麼時候會大漲、什麼時候會大跌,

等我們知道的時候已經太慢了,事情已經發生了。

大部分的小散戶就是【追高殺低】,最後虧了很多,

然後也沒什麼錢和興趣投資股票了。

人都會有【恐懼】的心理,看到網路上一堆利空的新聞、消息,

小散戶們的第一反應就是會怕,

怕自己的血汗錢就這樣沒了。是的,然後你就會想要賣股票。

大盤在4月9日的低點是1萬7千多點,今天5月22日又漲到2萬1千多點,

如果那時候你因為恐懼而賣出,那就虧大了。是的,那就是【又被騙了】。

某些有錢人擁有播放新聞的權力,那就像一種武器,而小散戶們只能挨打。

就是要用這種【長期持有ETF】的方法,才能搭有錢人的便車,

因為你是在賺【公司獲利成長】的錢,而不是賺以各種人為方式炒作上去的價差。

就不用逃頂、抄底,就不用天天盯著股票價格、不用看那麼多聳動的新聞。

你才能省時、省心。這種投資方法才是真正適合你的。◆◆◆◆阿彌陀佛

內文搜尋