(計價幣別:新台幣)2020/06/29買進第025-028(定期定股)張00692,成交價:23.00、收盤價:23.39 (註:2020/07/01)從2020/01起每月「定期定股」買進00692(目前額度:4張)、配息再投、逢低加碼,至今約06月的總報酬率(含息)為:(預估損益 + 累積配息) / 投資成本= (26,149 + 0) / 627,189= 約 4.17%#keepitsimple #staythecourse(註:00692的「年化報酬率」將從2021/01起開始記錄。)

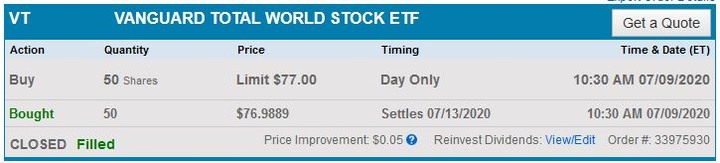

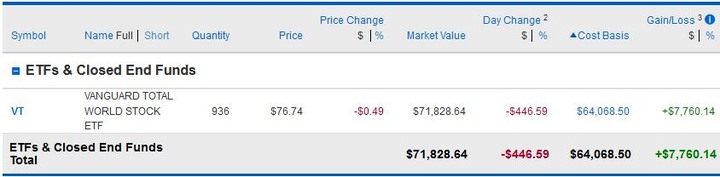

(計價幣別:美元)2020/07/09買進第012期共50股VT(定期定值),成交價:76.99、收盤價:76.74從2020/01起每月「定期定值」買進VT(目前額度:6,000、逐年增額8%),至今約07月的總報酬率(含息)為:(預估損益 + 累積配息) / 投資成本= (7,628.06 + 320.82(註)) / 64,200.58= 約 12.38%#keepitsimple #staythecourse(註:VT於2020/06/22進行本年度第二次季配息,本次共入帳:318.96 - 95.69(30%稅) = 223.27)

(計價幣別:新台幣)2020/07/15買進第059–060(定期定股)張0050,成交價:97.05、收盤價:97.05從2017/01起每月「定期定股」買進0050(目前額度:2張)、配息再投、逢低加碼,至今約03年07月的總報酬率(含息)為:(預估損益 + 累積配息) / 投資成本= (832,372 + 268,487) / 4,976,707= 約 22.12%年化報酬率(XIRR) = 約 15.04%#keepitsimple #staythecourse

先前我曾在p大的「指數投資與資產配置」(#2123)樓中提及每年6月是我們家的保險還本月,而此月份也適逢一年一度的畢業季,過去幾年陸續有朋友的孩子們學業有成後準備就業,當談及要如何給孩子們投資理財上的建議時,我通常都是只有以下這兩點淺見:1. 收入先支付自己 (至少10%)2. 定期定額(股)投資 (建議ETF)雖然不曉得如此乏善可陳的方式是否有被採納,但是我覺得我自己應該也要言行一致(i.e. put my money where my mouth is)才對,因此從現在開始未來每年此刻我都會用買進6張中華電(2412)的方式來「先支付自己」(約還本金的28%):面對日益複雜多變和詭譎難測的局勢,或許回歸簡單純粹和樸實無華的策略,反而會收到無招勝有招的效果也說不定。

chalupa1 wrote:可是她會發現金 不記得S大是需要現金的 雖然現金並沒有那麼需要,但是多個「現金流」感覺也不錯。xpotter wrote:我近日有加快腳步目前總持股已達1300萬(含未實現獲利 很好啊,加油囉。