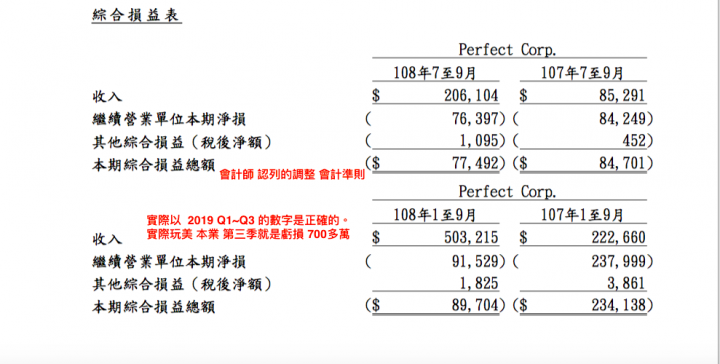

albert5678 wrote:怎麼看到第三季合併財...(恕刪) 不知哪一個錯了 可能都錯 兜不起來前兩季已損84,340 前三季損91,529所以Q3 應該只虧損700多萬 也符合老闆前幾天在證交所說的不過累積Q1~Q3營收數字也有錯.. 兜不起來Q3 : 206,146Q1~Q2: 245,768Q1~Q3 卻是503,215

看財報做股票不是不對....但你會看...大家都會看那為啥還以一堆人投資股票虧錢呢??魔鬼藏在細節裡...現在股價在90~100出量洗籌碼...如果股價又慢慢往上走....那應該可以暗示有人知道未來5203會發生什麼事反之...如果出量跌破80...代表有人在高檔出完貨了那之後會怎麼走不用我說你應該也知道我是賭一把他會IPO...所以看150應該不會太過份

我印象中這7~8年的高點在114上下每次攻到這裡就出量往下...希望這次可以順利突破依照過往的紀律...股價每翻一倍(150)先出掉一半攻上200就全部出清在找下一個標的物5203困住我太多年了...算是相當是敗的投資另外提一下...當目前基本面沒有辦法支撐股價的時候...應該大家都知道有兩個狀況1.有人再炒作2.股價提前反應未來的利多我是看好2的可能性比較高...畢竟5203算是一間基本面且體質好的老公司...不太可能結合主力去炒作股票以上...

詢問 訊連 公司後,得到的答案。就是以 2019 1~9月的營收跟公布虧損數字為準。因為新股東的加入及會計師 建議認列的準則改變 所以數字才會變這麼大。簡單講:第三季 玩美 在本業上的經營 的確就是虧損七百多萬而已。謝謝各位

玩美Q3是虧損,但更重要的在9月份是否賺錢了還有賺多少了?訊連的9月單月EPS為0.69元,假如這個數字是不包含售房的業外收入,再加上若玩美在7、8月可能還是虧損,但在9月份卻可能已是能賺錢上繳訊連了,若為上述狀況,近日外資會突然大買也就不奇怪了。

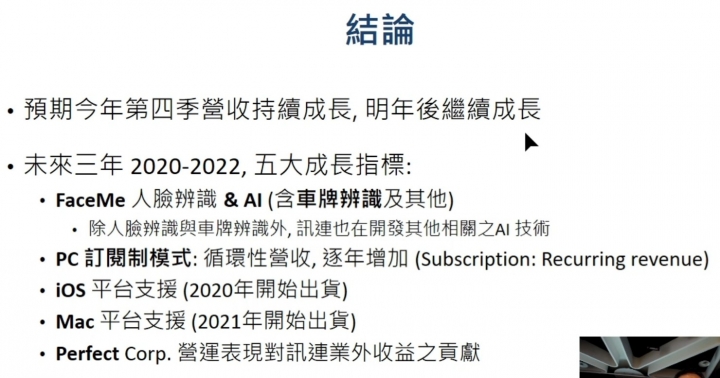

9月份單月的稅後EPS是0.69,第三季出售不動產認列收益約台幣9,593萬,稅後換算下來約貢獻EPS 0.91元,這樣看來出售不動產的收益應該不是在9月份認列,或許就如鄉下人家大所言,玩美9月開始貢獻營收了,如果單月EPS從0.69逐漸成長到1至2元(五大成長指標),甚至更高,那這樣訊連的股價還有很大的成長空間。