pigstand wrote:

此外直接購買債券的門檻與眉角太多了,不太適合一般投資人。(恕刪)

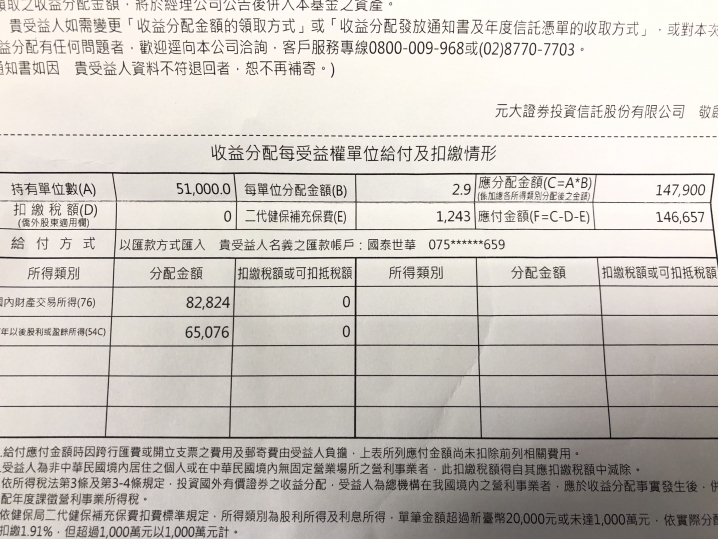

其實買債券並不算太複雜,比方說我有買這檔美國公債:票面利率為1.375%、半年配息一次、2020/02/29到期領回US$50,000

我是在2019/03/22時以US$49,547.59買進此筆公債,2019/08/31時配第一次利息:

所以「到期殖利率」(YTM)約1.5-1.6%吧,也就相當於用5萬美元存1年期1.5%的定存。

前幾年還能存定存時,我就存了幾筆5-8年期的定存,雖然遠比不上如果投入股市的獲利,但是放著領利息也還可以啦,哈哈。