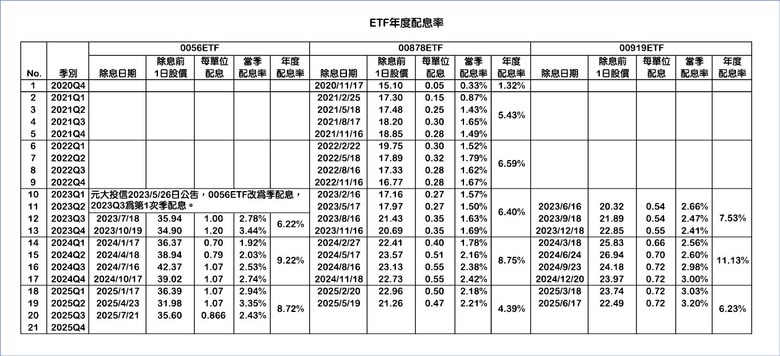

回顧3項高股息ETF歷史配息情形,若不考慮0056ETF在2022年以前的年配息紀錄,單純以季配息做比較則最佳紀錄是在2024年Q3:1.07元(0056ETF)、0.55元(00878ETF)、0.72元(00919ETF),經歷今年4月股災後,我個人認為2024年Q3亮麗的配息紀錄在未來幾年可能成為天花板。因此我以2024年Q3季配息金額的99%~50%計算成「ETF季配息等級表」。

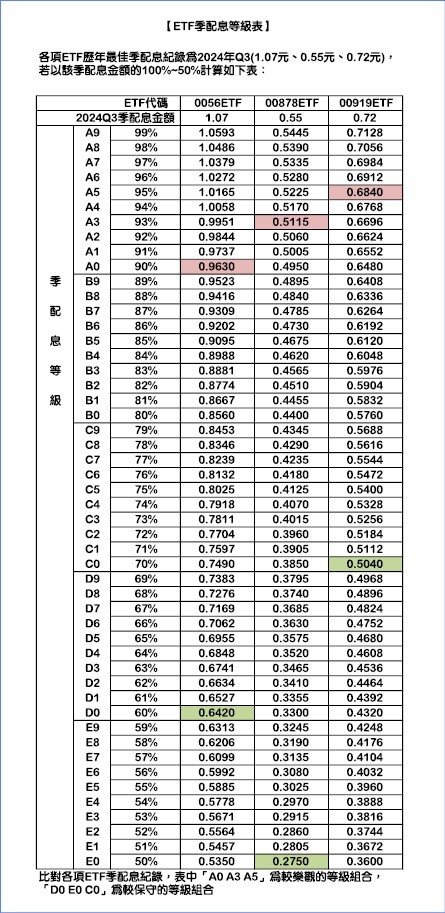

在這「ETF季配息等級表」中,比對各項ETF之前配發季配息紀錄,我選了2個季配息組合作為季配息觀察指標,若台股未來趨勢樂觀的話或許有機會看到「A0 A3 A5」配息組合,反之若有任何恐慌事件爆發則保守的「D0 E0 C0」配息組合也可能來到。

在定期定額系統裡,對於尚未公布ETF季配息金額的季別我是以歷年季配息平均值估計,目前為 0.7586元(0056ETF)、0.3384元(00878ETF)、0.6522元(00919ETF),其中0056ETF的平均值另加計2022年以前的年配紀錄,未來0056ETF的季配息達到16次時,則平均值僅計算季配息的紀錄。目前3項ETF現有平均值對應到「ETF季配息等級表」相當於"C0 D1 A0",平均值未來將依每季投信公布資料後逐月更新。

Murraya5192 wrote:

這是3項高股息ETF...(恕刪)

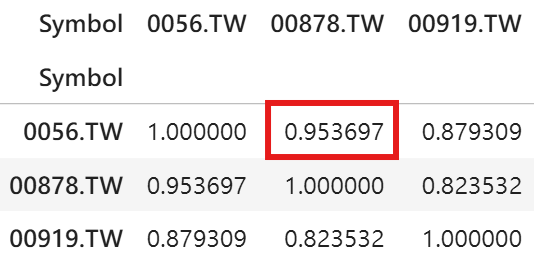

如果你參考過去資料,直接用殖利率的統計值來看會不會比較輕鬆點,從第一年配息開始,將每年配息除以當年平均股價,得到當年殖利率,此殖利率數據的分布就能表示此ETF配息的統計特性。

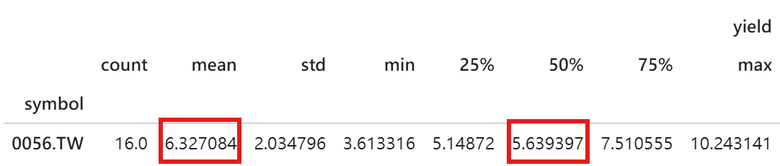

如0056:

有這些殖利率統計值,就能很簡單算出它們的統計量:

要用平均值還是中位數作為過去趨勢,就看你認為是否有極端值存在,通常用年平均值表示過去殖利率就可以了,反而季配息的數值變異有可能更大,不適合用來表示集中趨勢。

下面是你列的3檔ETF,2023至今的殖利率的統計量,給你參考:

你不如按照前幾樓投資0050或006208,要退休前在全部轉成配息ETF。雖然那時候按照你試算結果,那時候的部位半年已經約24萬以上的配息,如果不夠就賣股換錢,轉成配息ETF也是有點多此一舉。

--------------------------------------------------------------------------------------

要是我會在退休前不選擇配息(如果稅率高的話)

選擇一 : 元大50連結基金(不配息)(退休生活費要多少領多少)。

選擇二 : 正二(用一半資金)(至少目前回測還是比上述的都優秀),再把另一半的錢定存。

選擇三 : 台指期,槓桿約14倍(按照倍數投入金額,或可留下2-3成以上的錢定存)

內文搜尋

X