歲月旅人 wrote:

小弟是新 手頭有個200萬閒錢 之後也打算每年固定投入10幾20萬

想挑幾檔殖利率比較穩定 股價低波動小的股票存股領股利

目前稍微看了幾檔股票

國泰高股 國泰5G 元大高股 華票 玉山

想請問各位前輩還有哪些股票可以推薦

這樣存股有什麼地方需要特別注意的嗎?

大盤在跌的時候,沒有一檔股票可以倖免,08年金融風暴,號稱最穩定的金融股九成都在10元以下,台積電36元,中華電50左右,鴻海50幾,

新手買股我都建議買0050,最好是定期定額,你可能買到50元的0050,也可能買到200元的0050,所以在任何情況下你都不會慌張,因為最高點也買到,最低點也買到,至於什麼時候是高檔要出,什麼時候是低檔要買,別傻了,沒有人知道,除了神,比如現在,有人可以確定現是高點還是低點?就算台股1萬8還是有很多人all in,因為那時大家看好2萬點,甚至是2萬5

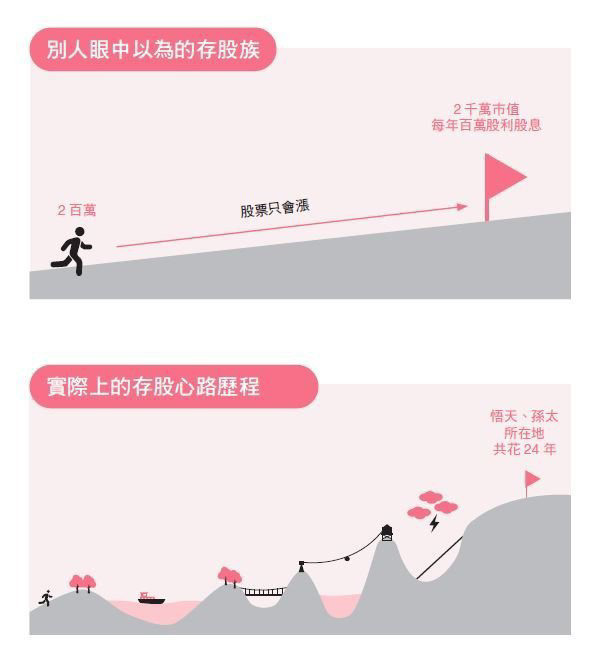

存股過程非常驚險,只買不賣長期下來會有很豐厚的報酬,持續買20年0050,20年後你就會知道你已經佷有錢了。

你看一下存股的心歷路程,正常人都在一半就下車了,除了意志堅定的少數人。

wrote:

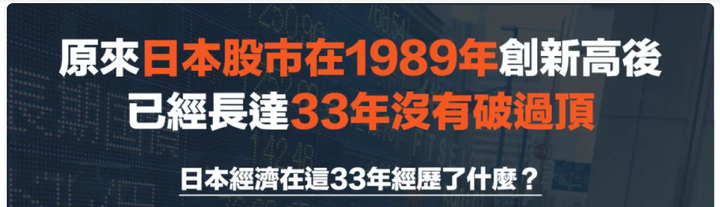

有資料探討日本這30年來的存股,結果怎麼樣嗎?

只是簡單的問答,可沒說台灣未來會和日本依樣。

日本在33年前人均GDP全世界最高。33年後台灣人均GDP全亞州最高。

----------------------------------------

我30多年來存了好多好多下市的股,甚至已經倒閉的股(存了將近當時公司股份的5%)。

"存股"只是拿來騙他人不用頭腦傻傻的買的伎倆。

樓主如果真要"存股",我真心勸你不如去存日股。日股盤底30年,台灣才正要跟進。

雖然長遠看,日本走弱的趨勢不變,但最起碼30年打底會比台灣剛要進入盤跌還好。

如果不想要了解經濟(股市)的波動性,只想不動腦"存股"。那不如去買債劵。未來債劵的收益絕對比股票高。

另外提醒一點,股票是配息不是"殖利率"。把股利說成殖利率,也是有心人的一種誤導行為。股票今年配2元,沒保障明年也配2元或到期之前都配2元。所以不要把殖利率與股利混淆了。

10年期100元債劵如果每年配息2元。那買100元的殖利率就是2%。如果一年後賣掉90元,那買90元的人,不只是2/90=2.22%,到期後領回100元,還多賺10元,所以殖利率會高於3%(買的時候會幫你算好)。

您又說:「把股利說成殖利率,也是有心人的一種誤導行為。」意思是,官方的臺灣證券交易所也在誤導投資人囉??

請參考臺灣證券交易所官網,有個服務是「個股日本益比、殖利率及股價淨值比」,譬如輸入2330,就可以查詢台積電的殖利率。

網址:https://accessibility.twse.com.tw/zh/listed/BWIBBU.html

happywork01 wrote:

我30多年來存了好多好多下市的股,甚至已經倒閉的股(存了將近當時公司股份的5%)。

"存股"只是拿來騙他人不用頭腦傻傻的買的伎倆。

樓主如果真要"存股",我真心勸你不如去存日股。日股盤底30年,台灣才正要跟進。

雖然長遠看,日本走弱的趨勢不變,但最起碼30年打底會比台灣剛要進入盤跌還好。

如果不想要了解經濟(股市)的波動性,只想不動腦"存股"。那不如去買債劵。未來債劵的收益絕對比股票高。

另外提醒一點,股票是配息不是"殖利率"。把股利說成殖利率,也是有心人的一種誤導行為。股票今年配2元,沒保障明年也配2元或到期之前都配2元。所以不要把殖利率與股利混淆了。

10年期100元債劵如果每年配息2元。那買100元的殖利率就是2%。如果一年後賣掉90元,那買90元的人,不只是2/90=2.22%,到期後領回100元,還多賺10元,所以殖利率會高於3%(買的時候會幫你算好)。

低的時候買,高的時候賣,懶人賺錢術。

asukamiwa wrote:

有點好奇,如果現金股利配息不是殖利率,那會是什麼率?

您又說:「把股利說成殖利率,也是有心人的一種誤導行為。」意思是,官方的臺灣證券交易所也在誤導投資人囉??

請參考臺灣證券交易所官網,有個服務是「個股日本益比、殖利率及股價淨值比」,譬如輸入2330,就可以查詢台積電的殖利率。

網址:https://accessibility.twse.com.tw/zh/listed/BWIBBU.html

我在股市30多年,會把配息說成殖利率也是近15年流行存股後的事。15年之前沒人把股息稱為殖利率。殖利率只用在債劵。

只能說大家中毒已深,包括官網的小編。

我只是提醒樓主,你不高興就不要聽,我不跟你辯。因為大家主見已深,我多解釋你也不會聽進去。

不過我可以回答你這一問 "如果現金股利配息不是殖利率,那會是什麼率?"

硬要加個率的話,可以說 "利率"。更正確地說是 "股息"。裡面沒有"殖"。

銀行1年期定存2%,為何不說成殖利率? "殖"是什麼意思?為何要多加個"殖"? (我不是問你,你不用回答,下一篇我會解釋為何加個"殖"給其他人看,你可以跳過)

happywork01 wrote:

下一篇我會解釋為何加個"殖"

殖就是"潛在"的意思。

銀行1年期2%利率。你不會多領也不會少領(稅金除外)。

公司今年配息5元,就是5元。不會多領也不會少領(稅金除外),也不保障明年依樣領。

2%或5元都沒有潛在因子。所以銀行不會說成殖利率;公司配息也不應該說成殖利率。

那為何殖利率會用在債劵的利息?

其實我上一篇就有解釋了,只是少有人把它連結到殖利率。

我說,100元的債劵配給2元年息。殖利率是2%,因為潛在未來還是每年可配2%。

但是債劵會經常買賣,有時候是長債換短債;有時候是短債換長債;有時候是缺錢;有時候是新的債劵利率高或低很多而賣掉舊債換新債。

有買賣就有價格波動。即便N年期債劵是保證N年後回本。

假如票面100元的國債跌到90元。交易所會公告交易價90元的殖利率是3.XX%。

如果有一個人買了90元。那接著他每年領2元。就是2/90=2.22%的利息。

請注意,2.22%是年息,不是殖利率,殖利率是3.XX%。就是還要加上到期時的溢價10元去算。

因為有"後面潛在"的利潤,所以前面才加上"殖"這個字。

話就說到這裡,不認同的就不認同吧。我無意論是非。

內文搜尋

X