小小看法,聽聽就好!

1. 不要因為台灣有50多萬口多單而不敢做多

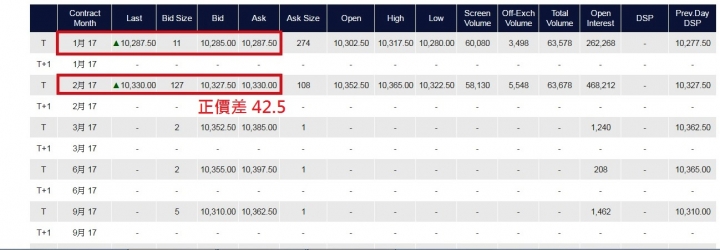

這麼大部位的空單,要的就是每年3~4%的無風險套利,或避險操作

過去兩年非除息旺季大約就是20~40點正價差

空單要的就是這個!如同台指期的多單要逆價差意思是一樣的!

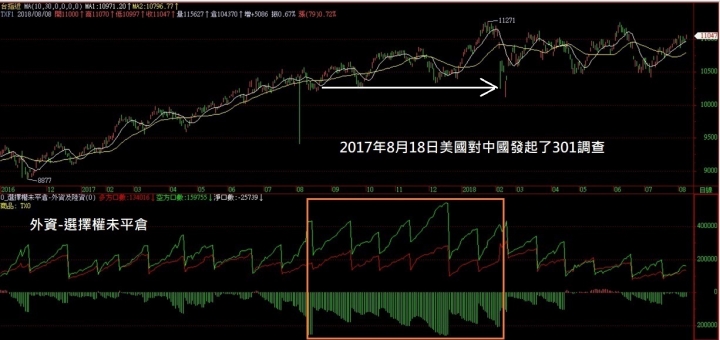

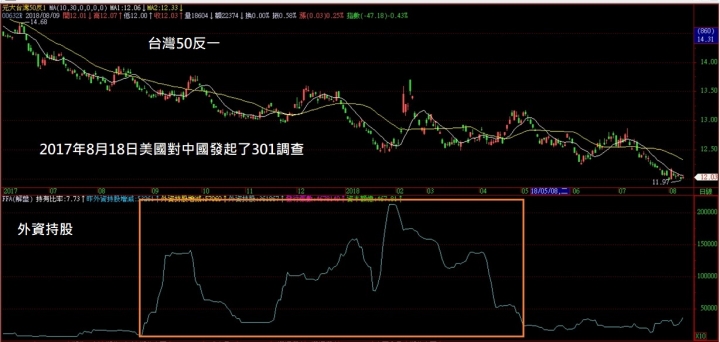

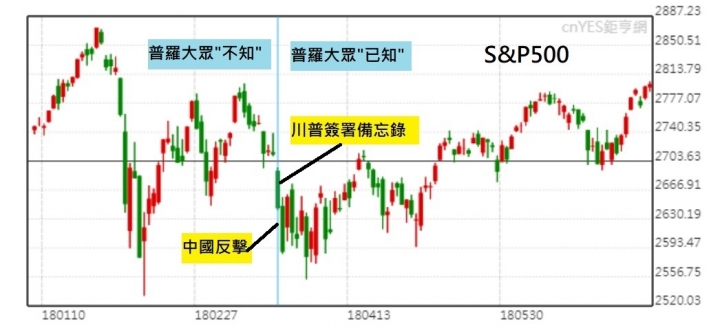

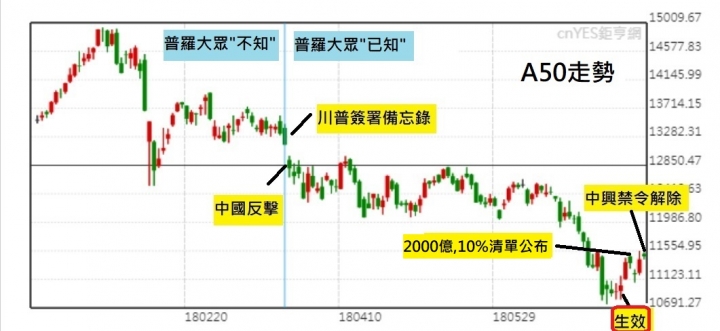

2.不要一直把美中貿易爭端掛在心裡

就如同不要因為~A股入摩~而去做多陸股一樣

因為這些大家都已經知道的事!

以台股外資避險而言,在一年前就已經開始,到今年4月底即結束

既然台股的外資,懂得避險

難道陸股的大咖,不知道提前走人!

只是我們小小散戶的警覺性不高罷了!

這件事,在股市應該是反應完了

操作每年成本會增加的槓反ETF,最好還是具備一些技術面的判斷能力,以波段來操作這些商品

小弟自認沒這方面的能力!

還有敬重 言重如山不打狂語的fostery大

多位有提出很多高深複雜的理論和資料還有圖文並茂

比較a50和a50正2ETF 經過波段漲跌皆回到同價位

但我今天只提出一個很簡單方法來破解這爭議

證明2X減損

先來來看00637L已經回到去年五月19日的價位

跟A50一年後均回到同價位沒有減損

是為什麼

因有逆價差轉倉的補償

才能達到

但這不算什麼

因為他必須回饋他未除權息的部份給投資者

即是如此

因為只比較A50已經是最低標準

只達到跟A50同位階 就不算減損嗎

非也

為何

如果沒有逆價差

依我前一兩篇所提出的減損理論

減損必不只如此

A50用逆價差補償未獲得的股利分配

補償之後只打平五月19日的價位

但打平就不算減損嗎

我們在看下去

接下來比較持有A50實物如00636

還高於去年五月19的價位多少

來看看00636 去年五月19的價位16.01

今天價位17.41 比上A502X僅僅打平而已

足足高出10%

如果一年比實物多10%的減損 還不算減損嗎

我盡量用淺顯易懂的方式

來解釋2X的減損

其實A50 2X 設計 追蹤A50指數本身就是減損標的

用逆價差來補償而已

如果各位大大還是看不出減損

好人做到底了

我只能言盡於此

或是非要有槓桿需求

對掌握方向有特殊功力者如F大 賺得快 只有羨慕

但對看錯者 只好表示尊重

另一個角度

請各位比較長線

20年來A50指數是最弱

上正50 >滬深300 > 上陣指數 > A50指數

你就會知用A50指數來做基準是最低標了

希望此文帶給完2X的朋友們

真正了解思考2X的內涵

或許們明天開始2X的籌碼就會鬆動轉往實物ETF

但也非我所願

如果之前2X套在高點的朋友在此點轉往1倍ETF

就如同低檔減碼

如果趨勢反轉就無法解套了

反過來說 轉往一倍之後 就表示穩定籌碼增加

類似融資清洗 去槓港

可能就會導致趨勢反轉的開始

各位看官要如何決定 就看命運吧

對錯賺賠都是命啊

股海蜉蝣 wrote:

感謝和各位大大的不...(恕刪)

我來帶個例子好了

假設一年有240天交易日,A50 10000點,

有10天漲300點,10天跌300點,

第1天先漲,第2天再跌回10000,

100%->106%->106%*94.17475%=99.825%

10次後剩98.266%

有20天漲200點,20天跌200點,

100%->104%->104%*96.07843%=99.215%

20次後剩98.443%

有30天漲100點,30天跌100點,

100%->102%->102%*98.01980%=99.980%

30次後剩99.407%

有60天漲50點,60天跌50點,

100%->101%->101%*99.00497%=99.995%

60次後剩99.702%

這樣過了一年A50還在10000點,

投資2x剩 0.98266*0.98443*0.99407*0.99702=95.8757%

如恬適大說的,這只是數學乘積的問題而以,

再加上轉倉費,管理費,一年要損6%吧,

但如果有填息3-4%,理論上就不會賠了。

其實算這些都不重要,重要的是看對方向最重要,

算這些是給那些看不準,又再計較的人(我)用的,

當你看對方向,一年漲個10%就好,2x就賺20%,

-6%又如何,還不是賺的比1x多,

但是當你看錯方向10%,那你要賠超過20%,

所以沒眼光的我,還是買原型的就好了。

內文搜尋

X