windlandz wrote:

槓桿或反向型ETF...(恕刪)

"槓桿或反向型ETF是短線投機在玩的, 他們是利用期貨達成追蹤指數漲幅並沒有持股, 在跌勢中會輸的很慘, 就算指數漲3倍還會賠錢, 槓桿或反向型ETF和複利及時間有關, 以下舉個例子:"

雖知你是出於好意,但個人依然提出你所舉例子與網路上所見有相同的"問題盲點"

1.每日漲跌幅太大,不符合實際情況! (雖是凸顯問題,但亦有誇大可能)

2.起始日都是"下跌"開始?! (似乎還未見過"上漲"為起始日的)

3.文中 "不論是買哪種產品(包括實物ETF), 先跌50% 再漲回來要100%, 請了解這個原理"

但也是多數人的迷思,認為反向 or 槓桿 ETF 才有此情況!!

但也是多數人的迷思,認為反向 or 槓桿 ETF 才有此情況!!(非常有趣的現象,反向or槓桿ETF似乎已成為會吸血的大魔王,人人聞之色變)

補充三點.

A.任何投資標的/股票,方向錯了,都是如此不是嗎??

B.假如融資是五成,買進一張 100 元股票 X ,是不是也相當"兩倍槓桿股票 X" 呢??

C.同理任何期貨商品的槓桿是否也雷同於"數十倍槓桿ETF"呢?

恬適生活 wrote:

B.假如融資是五成,買進一張 100 元股票 X ,是不是也相當"兩倍槓桿股票 X" 呢??...(恕刪)

買的當下是2倍沒錯,只要價格一有波動,就不是2倍了,漲時槓桿會變小,跌時槓桿會變大,

所以 2X ETF,漲時要買入更多口數,跌時要減少口數,才能唯持2倍的槓桿。

恬適生活 wrote:

'槓桿或反向型ETF...(恕刪)

恬適大 我知道您是好意

無意挑戰你的論點

但2X減損經過這麼久的討論

2X會減損是是不爭的事實

對Tony大 或其他2X投資者

為避免空口無憑

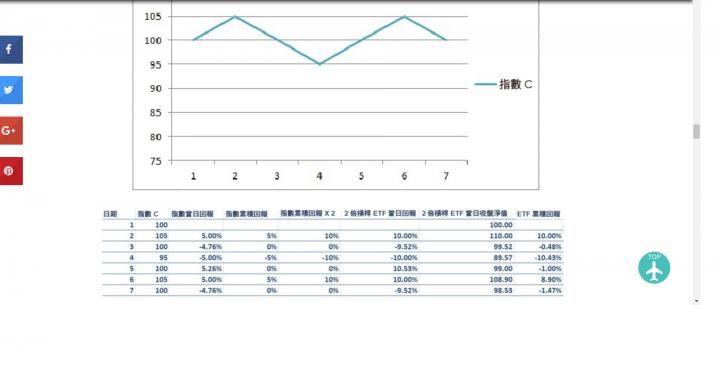

就我搜尋過的舉例

以下這圖最淺顯易懂

不管先漲後跌 從第一日開算

或先跌後漲 從第3日開算

當股價回到原點 第七日

2X都回不到原點

至於減損幅度

跟波動度 和 槓桿倍數成正比

減損只是程度問題

源引用 https://www.stockfeel.com.tw/%E6%A7%93%E6%A1%BF%E5%9E%8B-etf-%E7%9A%84%E7%AC%91%E8%A3%A1%E5%88%80/

好文一篇 有興趣者千萬耐心看完

恬適生活 wrote:

'槓桿或反向型ETF...(恕刪)

撇開我舉一開始就下跌的案例, 就算先漲再下跌, 指數盤整(時間)很久也會損失很多,

你買這種產品就要有一種觀念, 一開始就要做對方向才有絕對獲利可能, 所以它只適合短期

假設你買某 A 正 2 ETF, 追縱的指數是1000點, 當時買進的價格是20元,

過了五年後追縱的指數還是1000點, 指數看起來沒有變化

但這價格間距可是差遠了, 一定會是 < 20 元, 又或者可能更低只剩10元, 它非常不耐指數久盤,

過了五年的複利, 你要獲利可能指數得漲到 2000點, 時間加複利效果會更明顯

所以它不適合長期持有

槓桿ETF不是只有複利會吃掉獲利, 它是用每日期貨達成追蹤指數的漲蝠, 所以每天也要花不少期貨相關費用, 這種ETF 管理總費用也很貴, 長期下來加上複利損失會很嚴重

-------------------------------------------------------------------------------

那麼為什麼實物ETF(一般持股90%~96% 追縱指數的成份股, 可已加少量期貨減少誤差) 可以低檔長線持有?

因為追縱指數的成份股每半年或一年就會把那些很爛或市值很低的公司踢掉

長線持有這些留下來的公司將會是最有競爭的一籃子組合, 在市場可以擁有較高市值或本益比, 相對也會推升指數

發行實物ETF的公司(如:元大,國泰)只要跟著這些編制指數的公司(msci, 富時..)買進或汰換股票即可

相對總管理費也比較低, 還有這些成份股公司也會發股息, 上證50,滬深300, 上證180這些指數總配息都超過2%, 所以可以 cover 掉ETF 總管理費, 多的就是獲利, 上證50指數配息超過3~4%

所以這種實物ETF趁指數低檔可以慢慢加碼, 長線持有不怕被套(etf 規模也要夠大..50億以上), 可以長線投資

槓桿, 反向,實物ETF這種在美國早就流行很久, 很多實戰經驗.. 分享給大家知道, 別走冤旺路

在各ETF 發行公司的公開說明書也有部份說到該產品風險, 證交所也有

自從我們從 s 大那樓2000 點發言慢慢買進實物ETF, 也介紹過當時國內可以投資的標的, 於上證 4000 點獲利出場, 就很少在發言了, 沒想到這樓完全在玩 2x 反向, 發行公司賺翻, 投資者大多數都是輸家

那你可能會說我在說廢話, 有什麼產品一開始不是要做對方向才會獲利? 當然不是

一種是定存股, 一種是實物 etf,

舉例1 定存股: 你今天買 104 元中華電信, 過了三年它跌到 93 元, 可是因為這三年它配息超過12元

最後你帳面還是賺1元,

舉例2 實物 etf: 你今天買 A 實物 ETF 20 元,股息率 2.5%, 追蹤指數當時在 2000 點, 過了五年它跌到 1900 點

可是因為這五年它配息(無論是配息或不配息再投入淨值會增加)超過12.5%, 所以你帳面還是獲利.

我舉例是跌到1900 點, 因為ETF 實物有汰弱留強的機制, 在這過程可能換掉10 檔市值很差的成份股, 不然可能是跌到1600 點

內文搜尋

X