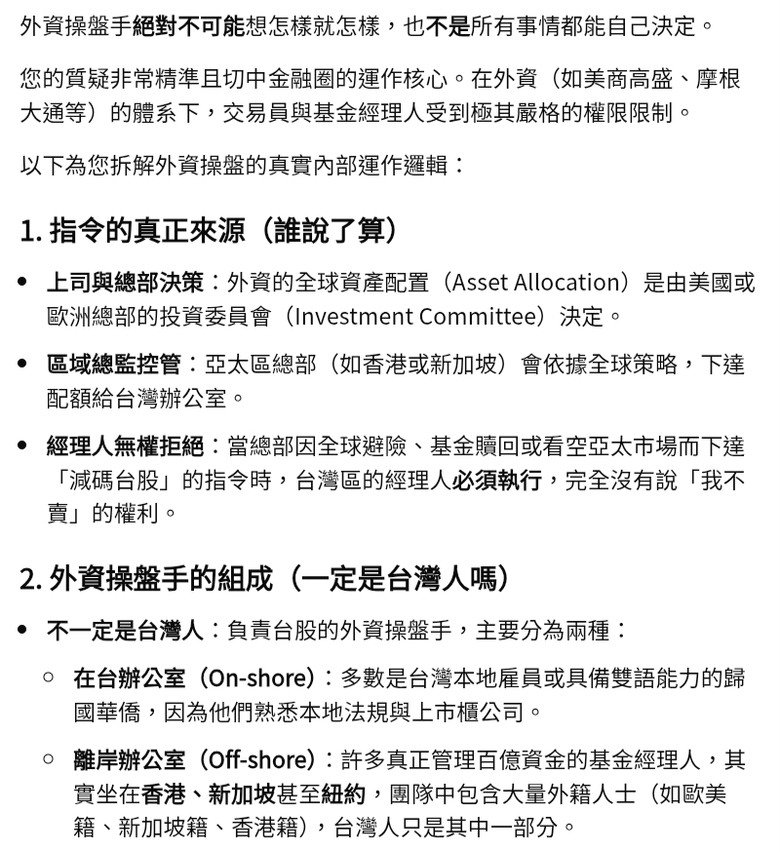

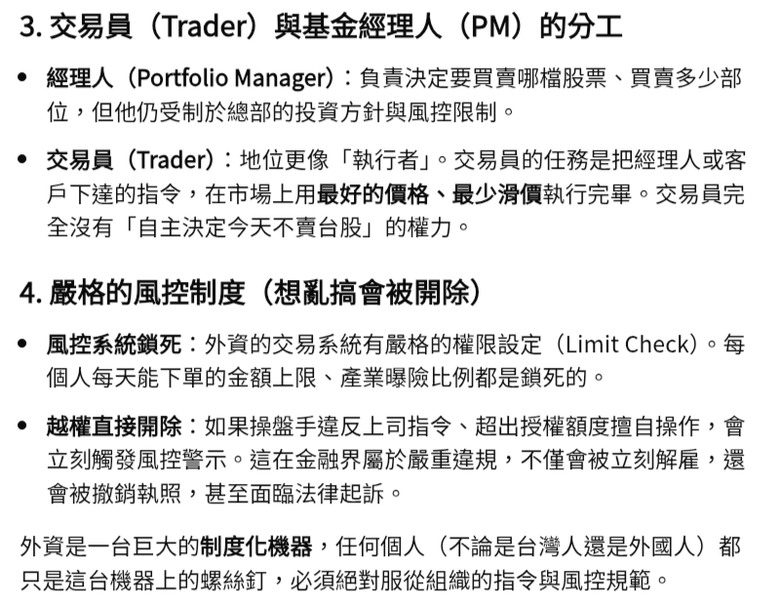

你想事情層面太過粗淺了不太適合從事做金融投資是誰跟你說的?(外資操盤者)都是台灣人嗎(好就算台灣人難道他不用聽(上司的指令嗎他想不賣台股(就不賣台股嗎想怎樣就怎樣做嗎(太單純了不管)外資操盤者 &或交易員權限都沒有)你所想的那麼大充其量就是(職稱很響亮而已

又一個"天下本無事,XX自擾之" 的典型例子。如果看好台積電,買進後就抱到天長地久! 每季領息後再買進即可。期間任憑有心人如何的鬼話連篇,鬼故事滿天飛,有差嗎?不聽台積電每季的法說,卻要相信市場上水準參差不齊"有心機的外資",也不知這"外資"是真外資還是假外資,但真或假有差嗎??還有,媒體上常見的某公司股價大跌原因竟然有一個是 "該公司 EPS/營收不如<法人、外資>預期"???這句話不是很荒謬、很靠北嗎?這所謂的"預期"是該公司的有信用的高層在稍早給出的指引?投機者不聽"有信用的公司"法說,卻要相信許多濫竽充數的外資、法人與分析師的鬼話離篇,事後再來哀爸叫母,這不是很有趣嗎?市場上就是會有這麼可笑的事,一些"有心機的"外資、法人,天天放似真卻假的消息,整日興風作浪,偏偏一些投機者愛跟風,賺錢時自詡股神,下跌時怪天怪地怪政府,就是怪不到自己。這個股市,像個照妖鏡,有秉性純良,真心分享投資之道的人。但,也照出其他的妖魔鬼怪~~投資人自己要學會分辨! 至於投機者,基本上就不在投資人之列的!

年度 股利 股價2023 12 5222024 14 6282025 18 11352026 24 1775如果用 2023 標準 股利 12 塊 股價 522 那 2026 股利 24 股價應該 1044如果用 2024 標準 股利 14 塊 股價 628 那 2027 股利 X 股價應該 2415 推導出 X應該等於 54也就是說 2027 除非股利發放 54塊 才對得起 2415 的股價用營收來看年度 營收 股價2023 200,050,544 5222024 215,785,127 6282025 293,288,038 11352026 401,255,128 17752023 一月營收 2千億 股價 5222026 一月營收 4千億 股價 1775對應目前股價 2415 那 2027一月應該要有8千億營收 但目前6月營收是 4160億 要達到 8千億幾乎不可能以目前的進度 要到8千億 至少要到4年後 也就是目前的股價 已經是反映到 2030年的股價了

台積電和台股 夠不夠好?美國投資媒體《The Motley Fool》報導,即便進入熊市,全球投資人至少應持有,或買進3檔股票,台灣的台積電 就是其中之一。分析師 Keithen Drury 分析全球最具價值的 3 檔股票,分別是:Alphabet(Google 母公司)、亞馬遜(Amazon),另一家是台灣的台積電(TSMC)。但這項建議有一個前提,如果中國大陸對台灣發動軍事攻擊,就不宜買進台積電的股票。否則,全球最具潛力的3檔股票,就是這3家。連結:1. 中文:https://ec.ltn.com.tw/article/breakingnews/54997582. 原文:https://www.fool.com/investing/2026/07/08/here-are-the-first-three-stocks-im-buying-if-the-s/

pc1200 wrote:台積電 當前位居晶片...(恕刪) 應該說.....台積電目前 2415, 為何你會覺得股價低應該買入?不是股價有點高可以放空?以今天情況來看, 台積電2025 EPS=66.26, 2026Q1 EPS=22.08.........你覺得這是可以支撐2415股價的嗎?外資覺得股價高放空一些也是很合理啊?單純用Q1 EPS四倍算2026 EPS=88.32...........2415股價, 本益比就是27倍, 考慮地緣政治下, 這不算高嗎?當然很多分析師預估台積電2026 EPS=106.............但是都還沒發生誰知道?說不定 AI情勢反轉, 客戶直接 Q4大抽單?